24/01/2026

Ngày Thần Tài (mùng 10 tháng Giêng âm lịch) là một trong những ngày quan trọng nhất trong năm đối với người kinh doanh và những ai mong muốn tài lộc dồi dào. Mua vàng ngày Thần Tài đã trở thành tập tục không thể thiếu, với niềm tin rằng hành động này sẽ mang lại vận may, thịnh vượng suốt cả năm. Năm Bính Ngọ 2026, ngày Thần Tài rơi vào thời điểm nào và cần lưu ý những gì khi mua vàng Thần Tài? Từ việc chọn giờ hoàng đạo, loại vàng phù hợp cho đến cách thức cầu tài đúng cách, tất cả sẽ được chia sẻ chi tiết trong bài viết này để bạn đón nhận nhiều may mắn nhất.

Mua vàng ngày Thần Tài là một trong những phong tục đẹp được người Việt Nam lưu truyền qua nhiều thế hệ, thể hiện niềm tin vào sự may mắn và thịnh vượng trong năm mới. Theo truyền thống, ngày mùng 10 tháng Giêng âm lịch là ngày vía Thần Tài, vị thần được coi là người mang lại của cải và tài lộc cho gia chủ. Vào ngày này, người dân có tập quán mua vàng với mong muốn thu hút tài lộc, may mắn và tài chính dồi dào cho cả năm.

Phong tục mua vàng ngày vía thần tài bắt nguồn từ quan niệm phong thủy và tâm linh sâu sắc trong văn hóa phương Đông. Vàng không chỉ là kim loại quý có giá trị kinh tế cao mà còn tượng trưng cho sự giàu có, quyền lực và vận may. Việc mua vàng vào đúng thời khắc linh thiêng này được cho là sẽ giúp gia chủ “rước” Thần Tài về nhà, mở ra những cơ hội làm ăn thuận lợi và gia tăng tài vận.

Những năm gần đây, mua vàng ngày Thần Tài ngày càng trở nên phổ biến và sôi động. Từ sáng sớm, các tiệm vàng đã chật kín người chen chân mua sắm, tạo nên khung cảnh nhộn nhịp đặc trưng. Người ta không chỉ mua vàng miếng để tích trữ mà còn chọn mua trang sức vàng, vàng ép vỉ với những hình tượng linh vật theo năm tuổi để tặng người thân hoặc đeo trên mình. Dù chỉ mua một chỉ vàng hay nhiều lượng lớn, tất cả đều mang chung một tâm niệm: cầu mong một năm mới tràn đầy tài lộc và hạnh phúc.

>>> Xem thêm: Kinh nghiệm mua vàng tích trữ an toàn, sinh lời năm 2025

Mỗi loại vàng đều có đặc điểm và công dụng riêng, phù hợp với từng nhu cầu và mục đích khác nhau của người mua.

Vàng miếng là lựa chọn hàng đầu của những ai muốn đầu tư và tích trữ tài sản lâu dài. Với hàm lượng vàng nguyên chất cao, thường đạt chuẩn 9999 hoặc 999.9, vàng miếng mang lại sự bảo toàn giá trị vượt trội theo thời gian. Loại vàng này không chỉ là tài sản hữu hình có thể chuyển đổi thành tiền mặt nhanh chóng khi cần thiết mà còn là khoản dự trữ an toàn giúp gia đình vượt qua những biến động kinh tế bất ngờ.

Việc mua vàng miếng vào ngày Thần Tài mang ý nghĩa vừa thực hiện nghi lễ cầu tài lộc theo truyền thống, vừa đầu tư thông minh cho tương lai. Các thương hiệu vàng miếng uy tín như SJC, PNJ, DOJI hay Bảo Tín Minh Châu đều được thị trường công nhận rộng rãi với chất lượng đảm bảo và khả năng thanh khoản cao. Khi cần bán lại, vàng miếng từ các thương hiệu này dễ dàng được các tiệm vàng chấp nhận thu mua với giá niêm yết, không gặp khó khăn trong việc định giá hay kiểm định.

Năm 2026 là năm Bính Ngọ, các sản phẩm vàng ép vỉ hình ngựa hoặc tượng Thần Tài đang trở thành xu hướng được ưa chuộng nhất. Linh vật tuổi Ngọ không chỉ mang ý nghĩa tâm linh phù hợp với năm mà còn tượng trưng cho sự mạnh mẽ, năng động và thành công vượt bậc trong sự nghiệp. Những sản phẩm vàng ép vỉ thường được thiết kế tinh xảo với hình ảnh ngựa phi nước đại hoặc Thần Tài cưỡi ngựa, mang đến vẻ đẹp nghệ thuật kết hợp cùng giá trị phong thủy cao.

Vàng ép vỉ linh vật có trọng lượng đa dạng, từ 1 chỉ đến 5 chỉ, phù hợp với nhiều túi tiền khác nhau. Sản phẩm này thích hợp để tặng quà cho người thân, đối tác kinh doanh vào dịp đầu năm, vật phẩm phong thủy lý tưởng để đặt trên bàn thờ Thần Tài hay bàn làm việc nhằm thu hút tài lộc. Nhiều người tin rằng việc sở hữu linh vật vàng đúng năm tuổi sẽ giúp tăng cường vận may, mang lại những cơ hội kinh doanh tốt đẹp và sự thịnh vượng cho gia đình trong suốt cả năm Bính Ngọ.

Đeo vàng trang sức ngày Thần Tài giúp tôn lên vẻ đẹp sang trọng, mang theo niềm tin về sự thu hút tài lộc và phúc khí quanh năm. Các sản phẩm như nhẫn vàng, dây chuyền, lắc tay hay hoa tai được chế tác tinh xảo với nhiều kiểu dáng hiện đại, phù hợp cho cả nam và nữ ở mọi lứa tuổi.

Đặc biệt, vàng trang sức 24K hoặc 18K đều là những lựa chọn phổ biến, mỗi loại mang đến ưu điểm riêng. Vàng 24K có độ tinh khiết cao, màu sắc vàng đậm đẹp mắt nhưng khá mềm nên cần cẩn trọng khi sử dụng. Trong khi đó, vàng 18K được pha trộn với kim loại khác giúp tăng độ cứng, bền đẹp hơn và đa dạng về màu sắc như vàng trắng, vàng hồng. Đầu tư vào trang sức vàng vào ngày Thần Tài vừa là cách lưu giữ tài sản thông minh, vừa là món quà ý nghĩa để tự thưởng cho bản thân sau một năm làm việc vất vả hoặc tặng người thân yêu nhân dịp đầu xuân.

Để mua vàng ngày Thần Tài thực sự mang lại may mắn và giá trị như mong đợi, bạn cần nắm rõ những lưu ý quan trọng từ khâu lựa chọn đến cách bảo quản sau khi mua. Những hiểu biết này sẽ giúp bạn tránh được các rủi ro không đáng có.

Thời điểm mua vàng là yếu tố đầu tiên cần quan tâm. Theo phong tục, nên mua vàng vào sáng sớm ngày mùng 10 tháng Giêng, đặc biệt là trong các khung giờ hoàng đạo như giờ Tý (23h-1h), giờ Mão (5h-7h) hoặc giờ Thìn (7h-9h) để thu hút nhiều tài lộc nhất. Tuy nhiên, do đông người, bạn nên đến tiệm vàng trước giờ mở cửa để tránh phải xếp hàng quá lâu. Về loại vàng, hãy căn cứ vào mục đích sử dụng: chọn vàng miếng SJC nếu muốn tích trữ, vàng ép vỉ linh vật Ngọ nếu cầu phong thủy, hoặc trang sức vàng nếu muốn đeo hàng ngày.

Số lượng vàng mua cũng mang ý nghĩa phong thủy nhất định. Người ta thường chọn các con số lẻ như 1, 3, 5, 7, 9 chỉ vì được cho là “số dương” mang lại may mắn hơn số chẵn. Điều quan trọng nhất là phải mua vàng tại các cửa hàng uy tín, có giấy tờ đầy đủ và tem chứng nhận chất lượng rõ ràng. Kiểm tra kỹ trọng lượng, hàm lượng vàng ghi trên hóa đơn và yêu cầu người bán niêm phong sản phẩm ngay tại chỗ. Đừng quên lưu giữ hóa đơn mua hàng cẩn thận, vì đây là chứng từ quan trọng khi bạn cần bán lại vàng trong tương lai.

Cúng bái Thần Tài là nghi lễ không thể thiếu theo tín ngưỡng truyền thống. Bạn nên chuẩn bị mâm cúng đơn giản gồm hoa quả, bánh kẹo, trà hoặc rượu, cùng với nén nhang thơm. Đặt vàng mới mua lên bàn thờ Thần Tài hoặc bàn thờ gia tiên, thắp hương và khấn vái thành tâm, cầu mong Thần Tài phù hộ cho gia đình gặp nhiều may mắn, tài lộc dồi dào trong năm mới. Một số gia đình còn có tập quán mở hàng bằng cách cho vàng vào két sắt cùng lúc với một ít tiền lẻ để tượng trưng cho việc tài sản sẽ sinh sôi nảy nở.

Việc cất giữ vàng cũng rất quan trọng để đảm bảo an toàn và thu hút tài lộc. Theo phong thủy, vàng nên được bảo quản ở nơi cao ráo, sạch sẽ và trang trọng, tránh để lẫn lộn với đồ dùng tạp nhạt. Két sắt đặt ở hướng Tây Bắc hoặc phía Bắc của nhà được cho là hợp với kim khí, giúp gia tăng vận tài lộc. Vàng trang sức nên được bọc kín trong túi nhung hoặc hộp riêng biệt để tránh va đập, trầy xước. Vàng miếng cần giữ nguyên vỏ niêm phong, không nên mở ra vì điều này có thể ảnh hưởng đến giá trị khi bán lại.

>>> Xem thêm: Top tiệm cầm vàng gần đây uy tín, lãi suất thấp, an toàn

Xung quanh phong tục mua vàng ngày Thần Tài luôn có nhiều thắc mắc về thời gian, cách thức và ý nghĩa. Dưới đây là những câu hỏi phổ biến nhất mà người dân thường quan tâm, cùng với những giải đáp chi tiết giúp bạn thực hiện đúng cách.

Ngày Thần Tài năm 2026 rơi vào ngày mùng 10 tháng Giêng âm lịch, tương ứng với ngày 29 tháng 1 năm 2026 theo dương lịch. Đây là ngày vía của Thần Tài Thổ Địa, một trong năm vị Thần Tài được thờ phụng trong tín ngưỡng dân gian Việt Nam. Theo truyền thuyết, vào ngày này, Thần Tài sẽ xuống trần ban phát tài lộc cho những ai có lòng thành kính và làm việc thiện. Chính vì vậy, người dân đổ xô đi mua vàng, mở hàng kinh doanh hoặc thực hiện các hoạt động tài chính quan trọng với niềm tin rằng những hành động này sẽ được Thần Tài phù hộ, mang lại sự thịnh vượng cho cả năm

Theo lịch âm dương, trong ngày mùng 10 tháng Giêng năm 2026, các giờ tốt để mua vàng thường là giờ Tý (23h-1h đêm trước), giờ Mão (5h-7h sáng), giờ Thìn (7h-9h sáng), và giờ Ngọ (11h-13h trưa). Trong đó, giờ Mão và giờ Thìn được ưa chuộng nhất vì vừa thuận tiện cho việc di chuyển, vừa mang ý nghĩa khởi đầu tốt lành cho một ngày mới.

Theo quan niệm phong thủy và tâm linh truyền thống, ngày Thần Tài là ngày để “rước” tài lộc vào nhà chứ không phải là lúc “đưa” tài lộc ra ngoài. Vì vậy, việc bán vàng vào ngày này được xem là không hợp lý và có thể mang đến điềm xui, làm tổn hại đến vận tài chính của gia đình trong suốt cả năm. Nhiều người tin rằng hành động bán vàng vào ngày Thần Tài giống như việc “xua đuổi” vị thần giàu có ra khỏi nhà, khiến cho tài lộc không đến được.

Mua vàng ngày Thần Tài hay trước đó hoàn toàn có thể chấp nhận được và không ảnh hưởng đến ý nghĩa phong thủy, miễn là bạn thực hiện đúng nghi lễ cúng bái vào đúng ngày mùng 10. Nhiều người chọn mua vàng sớm hơn một vài ngày để tránh cảnh chen lấn đông đúc tại các tiệm vàng, đồng thời có thời gian lựa chọn sản phẩm kỹ càng hơn với giá cả hợp lý. Tuy nhiên, điều quan trọng là bạn nên giữ vàng mới mua cẩn thận, chưa nên sử dụng hay mang ra ngoài, mà hãy đợi đến sáng mùng 10 để đặt lên bàn thờ cúng Thần Tài theo nghi lễ truyền thống. Sau khi cúng xong, vàng mới thực sự được “kích hoạt” năng lượng tài lộc.

Không có quy định cứng nhắc về số lượng vàng cần mua vào ngày Thần Tài, vì điều quan trọng nhất vẫn là lòng thành và khả năng tài chính của mỗi người. Dẫu vậy, theo phong thủy, các số lẻ 1, 3, 5, 7, 9 chỉ vàng thường ưa chuộng hơn vì được coi như là “số dương” mang lại nhiều may mắn. Nhiều gia đình có điều kiện kinh tế thường chọn mua 9 chỉ hoặc 9.9 chỉ vàng với mong muốn thu hút tài lộc dồi dào. Ngay cả việc mua chỉ 1 chỉ vàng cũng đã đủ ý nghĩa nếu bạn làm với tâm thành và niềm tin.

Ngày Thần Tài, ai cũng muốn có chút vàng để lấy may. Nhưng nếu chưa đủ tiền mặt, đừng lo! VietMoney cung cấp giải pháp vay cầm cố tài sản tiện lợi và an toàn. Thủ tục nhanh gọn, giúp bạn dễ dàng có vốn để mua vàng, rước tài lộc vào nhà.

VietMoney là một trong những đơn vị cầm đồ uy tín hàng đầu tại Việt Nam, cung cấp dịch vụ vay cầm cố tài sản nhanh chóng, lãi suất cạnh tranh và thủ tục đơn giản. Với VietMoney, bạn có thể dễ dàng tiếp cận nguồn vốn cần thiết để trang trải các chi phí trong dịp Tết mà không cần phải lo lắng về các thủ tục phức tạp hay thời gian chờ đợi lâu. Đặc biệt, VietMoney cam kết bảo mật thông tin khách hàng và bảo quản tài sản cầm cố một cách an toàn.

VietMoney chấp nhận cầm cố nhiều loại tài sản khác nhau, giúp bạn có nhiều lựa chọn để giải quyết vấn đề tài chính. Các sản phẩm cầm cố phổ biến tại VietMoney bao gồm:

>>> Xem thêm: Đăng ký cầm đồ uy tín, an toàn, giải ngân nhanh tại VietMoney

Tại sao nên chọn VietMoney để vay cầm cố tài sản?

Không ít khách hàng tìm đến VietMoney khi cần cầm vàng bởi sự minh bạch và chuyên nghiệp trong từng giao dịch. Nhờ hoạt động hợp pháp, thông tin lãi suất rõ ràng và quy trình thẩm định cụ thể, VietMoney dần được xem như người bạn vàng mà nhiều người tin tưởng lựa chọn.

>>> Xem thêm: Top 10 tiệm cầm đồ uy tín ở TP.HCM lãi suất thấp, giải ngân nhanh trong ngày

Mua vàng ngày Thần Tài không chỉ là hành động mang ý nghĩa tâm linh mà còn là cách đầu tư khôn ngoan cho tương lai. Tuy nhiên, hãy nhớ chuẩn bị kỹ lưỡng về tài chính và chọn đơn vị uy tín để mua vàng chất lượng. Đừng để áp lực tài chính khiến bạn bỏ lỡ dịp tốt này. Nếu cần nguồn vốn để mua vàng ngày Thần Tài, hãy đến VietMoney cửa hàng cầm đồ tin cậy với dịch vụ cho vay nhanh chóng, lãi suất cạnh tranh. Chúng tôi cam kết thủ tục đơn giản, giải ngân trong ngày, giúp bạn nắm bắt cơ hội rước tài lộc về nhà một cách trọn vẹn nhất.

>>> Tin liên quan: Quà Tết ý nghĩa: Gợi ý những món quà mang tài lộc & may mắn dịp đầu năm

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

24/01/2026

Tết Nguyên Đán 2026 đang đến gần và nhiều gia đình đang băn khoăn làm sao để chuẩn bị chu đáo mà vẫn tiết kiệm chi phí. Sắm Tết tiết kiệm không có nghĩa là cắt giảm chất lượng, mà là biết cách chi tiêu thông minh và có kế hoạch rõ ràng. Trong bối cảnh kinh tế hiện nay, việc tối ưu hóa ngân sách Tết trở nên quan trọng hơn bao giờ hết. Từ việc mua sắm thực phẩm, quần áo, đồ trang trí cho đến chuẩn bị quà biếu, mỗi khoản chi đều cần được cân nhắc kỹ lưỡng. Bài viết này sẽ chia sẻ những bí quyết thiết thực giúp bạn đón Tết vui vẻ, đủ đầy mà vẫn giữ được ví tiền.

Để có một cái Tết trọn vẹn mà vẫn giữ được ví tiền, bạn cần áp dụng những mẹo mua sắm thông minh. Dưới đây là 10 bí quyết giúp bạn mua sắm tiết kiệm ngày Tết tối đa chi phí nhưng vẫn đảm bảo không khí ấm cúng, vui vẻ cho cả gia đình.

Lập danh sách chi tiêu chi tiết là bước đầu tiên và quan trọng nhất để kiểm soát ngân sách Tết. Cùng gia đình để liệt kê tất cả các món đồ cần thiết từ thực phẩm, đồ trang trí đến quà tặng. Chia danh sách thành hai loại: những thứ thực sự cần thiết và những thứ chỉ là mong muốn. Ưu tiên mua những món quan trọng trước như thực phẩm chế biến mâm cỗ, đồ cúng ông bà tổ tiên.

Đặt mức ngân sách cụ thể cho từng hạng mục và tuân thủ nghiêm túc. Nên dành khoảng 40-50% tổng chi phí cho thực phẩm, 20% cho quà tặng và lì xì, phần còn lại cho trang trí và các chi phí phát sinh. Tránh tình trạng mua sắm tràn lan theo cảm tính khi thấy hàng giảm giá. Sắm vừa đủ không chỉ giúp tiết kiệm mà còn tránh lãng phí thực phẩm sau Tết. Có kế hoạch rõ ràng sẽ giúp bạn mua sắm có định hướng, không bị cuốn theo các chiêu trò marketing và quan trọng là giữ được sự cân bằng tài chính cho gia đình.

>>> Xem thêm: Cách tiết kiệm tiền dịp Tết và bí quyết chi tiêu thông minh

Mua sắm theo combo hoặc với số lượng lớn là cách tiết kiệm đáng kể, đặc biệt khi các siêu thị và cửa hàng thường có chương trình ưu đãi đặc biệt vào dịp cuối năm. Các gói combo bánh kẹo, mứt Tết thường có giá rẻ hơn 15-30% so với mua lẻ từng món. Tương tự, việc mua hoa quả, thực phẩm khô với số lượng lớn cũng được chiết khấu hấp dẫn.

Lưu ý chỉ nên áp dụng với những mặt hàng có thời hạn sử dụng lâu như gạo, dầu ăn, gia vị, đồ khô hoặc những thứ gia đình tiêu thụ nhiều. Đối với thực phẩm tươi sống, nên tính toán chính xác lượng tiêu thụ để tránh hư hỏng. Một mẹo hay là kết hợp với hàng xóm, bạn bè để mua chung số lượng lớn rồi chia nhau, vừa được giá tốt vừa không lo dư thừa. Ngoài ra, kiểm tra kỹ hạn sử dụng và chất lượng sản phẩm trước khi mua. Mua với số lượng lớn chỉ thực sự tiết kiệm khi bạn sử dụng hết sản phẩm trước khi hết hạn.

Thời điểm vàng cực kỳ quan trọng khi nói đến mua sắm Tết tiết kiệm. Thông thường, các siêu thị, cửa hàng bắt đầu có chương trình khuyến mãi từ đầu tháng 12 âm lịch. Đây là thời điểm lý tưởng để săn hàng giảm giá mà không phải chen chúc đông đúc. Tránh mua sắm vào những ngày cận Tết (28-29 tháng Chạp) khi giá cả thường tăng cao và hàng hóa khan hiếm.

Đặc biệt chú ý các chương trình flash sale, giảm giá giờ vàng trên các sàn thương mại điện tử diễn ra vào đầu giờ sáng hoặc cuối giờ tối. Nhiều sản phẩm có thể giảm đến 50% trong các khung giờ này. Đồng thời, theo dõi các fanpage của siêu thị để cập nhật thông tin khuyến mãi sớm nhất, đăng ký thành viên để nhận voucher giảm giá độc quyền. Một số mặt hàng như quần áo, giày dép có thể mua từ tháng 11 dương lịch khi các cửa hàng thanh lý hàng tồn kho cuối năm với giá cực ưu đãi. Mua sắm đúng thời điểm có thể giúp bạn có được 30-50% tổng chi phí sắm Tết tiết kiệm.

Không phải mọi thứ đều cần mua mới mỗi dịp Tết. Kiểm tra kỹ những gì gia đình đã có từ năm trước như đèn trang trí, chậu mai, đào, khăn trải bàn, hoặc các vật dụng trang trí khác. Nhiều món đồ vẫn còn nguyên vẹn và có thể sử dụng lại sau khi vệ sinh, làm sạch

Đối với quần áo, bạn có thể làm mới tủ đồ bằng cách mix-match theo cách khác hoặc thêm phụ kiện mới thay vì mua nguyên bộ trang phục mới. Các đồ trang trí như lọ hoa, bình hoa có thể được tái sử dụng bằng cách sơn lại màu hoặc thêm điểm nhấn mới. Những hộp đựng bánh kẹo năm trước nếu còn đẹp có thể dùng để đựng quà tặng thay vì mua hộp mới. Cành đào, cành mai khô có thể được tái chế thành đồ trang trí nghệ thuật hoặc đồ chơi cho trẻ em. Thậm chí, các túi xách, bao bì đẹp cũng nên được bảo quản để tái sử dụng.

Trong thời đại công nghệ, so sánh giá cả giữa các cửa hàng, siêu thị trở nên vô cùng dễ dàng. Trước khi quyết định mua, hãy dành thời gian lướt qua ít nhất 3-4 nơi bán để tìm mức giá tốt nhất. Sử dụng các ứng dụng so sánh giá trực tuyến hoặc tham khảo các group mua bán, review sản phẩm trên mạng xã hội để biết được đâu là nơi bán với giá cả hợp lý nhất.

Đừng quên so sánh cả chất lượng, không chỉ tập trung vào giá rẻ. Đôi khi sản phẩm đắt hơn một chút nhưng chất lượng tốt hơn lại tiết kiệm hơn về lâu dài. Đọc kỹ thông tin thành phần, nguồn gốc xuất xứ, hạn sử dụng trước khi quyết định. Với thực phẩm, nên ưu tiên các sản phẩm Việt Nam chất lượng tốt vừa đảm bảo an toàn vừa có giá cả phải chăng hơn hàng nhập khẩu. Tham khảo ý kiến của những người đã mua để tránh mua phải hàng kém chất lượng. Lập bảng so sánh chi tiết về giá cả, ưu nhược điểm của từng sản phẩm sẽ giúp bạn đưa ra quyết định mua sắm Tết tiết kiệm, sáng suốt và tối ưu nhất cho ngân sách.

Tự làm mứt, kẹo tại nhà không chỉ tiết kiệm chi phí mà còn đảm bảo vệ sinh an toàn thực phẩm và tạo nên nét đặc trưng riêng cho gia đình. Chi phí nguyên liệu để tự làm chỉ bằng khoảng 40-60% so với mua sẵn, và bạn có thể kiểm soát được lượng đường, chất bảo quản theo ý muốn. Các loại mứt dễ làm như mứt dừa, mứt gừng, mứt cà chua, hoặc kẹo lạc, kẹo dừa đều có công thức đơn giản, dễ tìm trên mạng.

Chuẩn bị mứt, kẹo tự làm cũng là hoạt động gắn kết gia đình, đặc biệt là với trẻ em. Các bé sẽ rất thích thú khi được tham gia vào quá trình làm bánh, kẹo và tự hào khi giới thiệu với khách đến chơi nhà. Bạn có thể tận dụng các loại trái cây theo mùa với giá rẻ để chế biến, vừa tươi ngon lại tiết kiệm. Nếu lo không đủ thời gian, hãy bắt đầu làm từ sớm, chia nhỏ công việc trong nhiều ngày cuối tuần. Đóng gói mứt, kẹo tự làm vào các lọ thủy tinh đẹp mắt không chỉ dùng đãi khách mà còn có thể làm quà biếu ý nghĩa và độc đáo, thể hiện tâm huyết của người tặng.

Dịp Tết, nhiều gia đình có xu hướng ăn ngoài nhiều hơn vì cho rằng đây là dịp nghỉ lễ, cần thư giãn. Tuy nhiên, chi phí ăn ngoài thường cao gấp 3-4 lần so với tự nấu tại nhà, đặc biệt là vào dịp Tết khi các nhà hàng thường tăng giá. Việc hạn chế ăn ngoài không có nghĩa là từ chối hoàn toàn mà là cân nhắc hợp lý, chỉ đi ăn ngoài vào những dịp thực sự cần thiết hoặc đặc biệt.

Mẹo sắm Tết tiết kiệm là tận dụng các món ăn trong mâm cỗ, biến tấu thành các món mới để tránh nhàm chán. Thịt kho có thể dùng làm bánh mì, rau củ luộc có thể xào lại hoặc nấu canh. Chuẩn bị sẵn một số món ăn nhanh, tiện lợi như xúc xích, trứng, mì ý để có thể làm bữa ăn đơn giản khi cần. Nếu muốn thay đổi không khí, thay vì đi nhà hàng, bạn có thể tổ chức tiệc nướng tại nhà hoặc mời bạn bè đến ăn chung, mỗi người đóng góp một món. Nấu ăn tại nhà cũng giúp bạn kiểm soát được lượng dầu mỡ, đảm bảo sức khỏe cho cả gia đình sau những ngày Tết ăn uống nhiều.

Chi phí lì xì và quà tặng thường chiếm tỷ trọng lớn trong tổng chi tiêu Tết. Không nên lì xì và tặng quà một cách tràn lan, hãy lập danh sách cụ thể những người thực sự cần thiết như ông bà, bố mẹ, anh chị em ruột, và những người có công với gia đình. Đối với trẻ em, cân nhắc số tiền lì xì hợp lý theo độ tuổi và mức sống chung, không nên so đo với người khác để tránh tình trạng chi tiêu quá mức.

Về quà tặng, nên chọn những món quà thiết thực, phù hợp với nhu cầu của người nhận thay vì mua quà đắt tiền nhưng ít sử dụng. Các sản phẩm như trái cây, bánh kẹo, thực phẩm sức khỏe luôn được ưa chuộng và có giá trị sử dụng cao. Nếu có kỹ năng, bạn có thể tự làm quà handmade như giỏ quà tết tự trang trí, mứt tự làm, hoặc các món đồ thủ công mang giá trị tinh thần cao. Một mẹo tiết kiệm là mua quà tặng từ sớm, khi chưa vào cao điểm Tết để tận dụng các chương trình khuyến mãi. Giá trị của món quà không nằm ở giá tiền mà ở tấm lòng và sự quan tâm của người tặng.

Đầu tư vào các sản phẩm đa năng là cách thông minh để tiết kiệm không gian, chi phí và thời gian sử dụng. Không nên mua nhiều món đồ chuyên dụng chỉ dùng cho dịp Tết, chọn những vật dụng có thể sử dụng cho nhiều mục đích khác nhau. Ví dụ, một chiếc khay inox đẹp có thể dùng để đựng mứt kẹo ngày Tết, sau đó dùng làm khay đựng đồ ăn hàng ngày hoặc khay trang trí.

Tương tự, thay vì mua nhiều loại gia vị riêng biệt cho từng món ăn, hãy chọn những loại gia vị đa năng có thể dùng cho nhiều món như nước mắm, dầu hào, hạt nêm chất lượng tốt. Về trang phục, nên ưu tiên những bộ quần áo có thể mix-match nhiều cách, phù hợp cả đi chơi và đi làm sau Tết. Đối với đồ trang trí, chọn những món có màu sắc trung tính, kiểu dáng cơ bản có thể tái sử dụng cho nhiều dịp khác nhau trong năm, không chỉ riêng Tết.

Sau những ngày Tết, nhiều gia đình thường có lượng lớn thức ăn thừa do chuẩn bị quá nhiều. Biết cách bảo quản đúng sẽ giúp kéo dài thời gian sử dụng, tránh lãng phí thực phẩm và tiết kiệm chi phí mua sắm sau Tết. Đầu tiên, hãy phân loại thực phẩm theo từng loại: thịt, cá, rau củ, và bảo quản riêng biệt trong tủ lạnh ở nhiệt độ phù hợp.

Các món ăn đã nấu chín nên để nguội hoàn toàn trước khi cho vào hộp kín và cất tủ lạnh, có thể bảo quản 2-3 ngày. Thịt kho, giò chả nếu bảo quản trong tủ mát có thể để được 5-7 ngày. Rau củ nên rửa sạch, để ráo nước rồi bọc túi nilon hoặc hộp nhựa trước khi cho vào ngăn mát. Các loại bánh kẹo, mứt nên đậy kín nắp và để nơi khô ráo, thoáng mát. Đối với thực phẩm dư thừa nhiều, có thể chia thành nhiều phần nhỏ và đông lạnh, khi cần chỉ việc rã đông và hâm nóng. Một số món như thịt kho có thể biến tấu thành món mới như bánh mì thịt, cơm rang để tránh nhàm chán. Bảo quản đúng cách không chỉ giúp sắm Tết tiết kiệm mà còn đảm bảo sức khỏe cho cả gia đình.

Mỗi dịp Tết đến xuân về, nhu cầu chi tiêu của mọi gia đình đều tăng cao. Từ việc mua sắm thực phẩm, quần áo mới, đồ trang trí nhà cửa đến các khoản lì xì, biếu tặng người thân… tất cả đều cần một nguồn tài chính ổn định. Tuy nhiên, không phải ai cũng có sẵn một khoản tiền lớn để đáp ứng những nhu cầu này. Đó là lý do tại sao giải pháp xoay tiền nhanh chóng và hiệu quả trở nên vô cùng quan trọng.

Trong số các phương án tài chính hiện có, vay cầm cố tài sản nổi lên như một lựa chọn thông minh, an toàn và tiện lợi. Vay cầm cố tài sản là hình thức bạn sử dụng các tài sản có giá trị của mình để thế chấp cho khoản vay tại VietMoney. Sau khi thẩm định và định giá tài sản, VietMoney sẽ giải ngân một khoản tiền tương ứng với giá trị tài sản đó. Trong thời gian vay, bạn vẫn là chủ sở hữu của tài sản, chỉ tạm thời chuyển giao quyền quản lý và lưu giữ cho VietMoney. Khi bạn hoàn trả đầy đủ gốc và lãi theo thỏa thuận, VietMoney sẽ hoàn trả lại tài sản cho bạn.

VietMoney chấp nhận cầm cố đa dạng các loại tài sản, đáp ứng nhu cầu của nhiều đối tượng khách hàng:

VietMoney – đơn vị cầm đồ và đối tác tài chính đáng tin cậy, mang đến cho bạn những lợi ích như:

>>> Xem thêm: Đăng ký cầm đồ an toàn, uy tín, giải ngân trong ngày tại VietMoney

Áp dụng những bí quyết sắm Tết tiết kiệm trên sẽ giúp gia đình bạn có một mùa Tết trọn vẹn mà không lo gánh nặng tài chính. Hãy nhớ rằng, Tết về là để sum họp, niềm vui không nằm ở việc chi tiêu hoang phí mà ở sự ấm áp bên người thân. Nếu bạn đang cần thêm nguồn vốn để chuẩn bị Tết chu đáo, đừng ngần ngại ghé thăm VietMoney – cửa hàng cầm đồ uy tín với thủ tục nhanh chóng, lãi suất hợp lý. Chúng tôi sẵn sàng hỗ trợ bạn giải quyết khó khăn tài chính tạm thời, giúp gia đình bạn đón Tết an vui và trọn vẹn nhất.

>>> Tin liên quan: Vay tiền dịp Tết: Nên hay không? Cần hiểu rõ để tránh rơi vào nợ xấu đầu năm

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

24/01/2026

Nợ nần là gánh nặng không chỉ về tài chính mà còn ảnh hưởng nghiêm trọng đến tinh thần và chất lượng cuộc sống. Nhiều người rơi vào tình trạng bế tắc khi không biết bắt đầu từ đâu để thoát khỏi vòng xoáy này. Kinh nghiệm thoát nợ hiệu quả không phải là điều xa vời mà hoàn toàn có thể thực hiện được nếu bạn có quyết tâm và phương pháp đúng đắn. Lập kế hoạch chi tiết, tối ưu hóa chi tiêu cho đến tìm kiếm nguồn thu nhập bổ sung, mỗi bước đi đều quan trọng. Bài viết này sẽ chia sẻ những kinh nghiệm thực tế, đã được nhiều người áp dụng thành công để thoát khỏi nợ nần.

Nhiều người rơi vào vòng xoáy nợ nản không chỉ do hoàn cảnh khó khăn mà còn bởi những sai lầm nghiêm trọng trong quản lý tài chính cá nhân. Từ việc chi tiêu thiếu kế hoạch, vay tiền với mục đích không hợp lý cho đến việc sa vào bẫy của các tổ chức tín dụng đen, mỗi sai lầm đều có thể khiến gánh nợ ngày càng chồng chất.

Sai lầm đầu tiên và cũng là phổ biến nhất khiến nhiều người mắc nợ chính là thói quen chi tiêu không có kế hoạch cụ thể. Họ thường chi tiêu theo cảm tính, mua sắm những thứ không thực sự cần thiết mà không tính toán đến thu nhập và các khoản chi phí bắt buộc hàng tháng. Khi thẻ tín dụng xuất hiện, việc “mua trước trả sau” trở nên dễ dàng hơn bao giờ hết, khiến nhiều người mất kiểm soát chi tiêu. Họ không ghi chép lại các khoản thu chi, không biết tiền của mình đã tiêu vào đâu, và cuối tháng mới giật mình nhận ra đã chi vượt quá khả năng thanh toán.

Hậu quả của việc thiếu kế hoạch chi tiêu là nợ nần ngày càng tích lũy. Ban đầu có thể chỉ là một vài khoản nợ nhỏ từ thẻ tín dụng hoặc vay bạn bè, nhưng khi không được kiểm soát hay không đủ kinh nghiệm thoát nợ, các khoản nợ này sinh lãi và tăng lên theo cấp số nhân. Nhiều người phải vay nợ mới để trả nợ cũ, tạo thành vòng luẩn quẩn không lối thoát. Không lập ngân sách chi tiêu cũng khiến họ không dự trù được các khoản chi phí đột xuất như y tế, sửa chữa, dẫn đến phải vay mượn thêm mỗi khi có biến cố xảy ra.

>>> Xem thêm: Kế hoạch tài chính sau Tết chia sẻ cách cân bằng tiền bạc, tránh nợ nần đầu năm

Vay tiền để phục vụ các mục đích không sinh lời hoặc không cần thiết là sai lầm thứ hai khiến nhiều người sa vào nợ nần. Thay vì vay để đầu tư kinh doanh, học hành hay những nhu cầu thật sự cấp thiết, nhiều người vay tiền để mua sắm hàng xa xỉ, đi du lịch, ăn uống xa hoa hoặc thậm chí để đánh bạc. Những khoản vay này không tạo ra nguồn thu nhập mới để trả nợ nhanh mà chỉ làm tăng gánh nặng tài chính. Đặc biệt, vay tiền để duy trì lối sống xa hoa vượt quá khả năng là con đường dẫn thẳng đến phá sản tài chính cá nhân.

Khi vay tiền với mục đích không chính đáng, người vay thường không tính toán kỹ lưỡng về khả năng hoàn trả. Họ dễ bị cám dỗ bởi các chương trình khuyến mãi, quảng cáo vay nhanh, dễ dàng mà không quan tâm đến lãi suất và điều kiện vay. Sau khi tiêu hết số tiền vay, họ mới nhận ra mình không có nguồn thu để trả nợ đúng hạn. Lãi suất phạt chậm trả càng làm khoản nợ phình to nhanh chóng. Nhiều người còn sa vào bẫy vay đổ nợ, vay từ nhiều nguồn khác nhau để lấp các lỗ hổng tài chính, cuối cùng biến thành một núi nợ khổng lồ.

Sai lầm nghiêm trọng nhất khi không có kinh nghiệm thoát nợ đúng là vay tiền từ các tổ chức tín dụng đen hoặc các app cho vay lừa đảo bù cho các khoản nợ trước đó. Khi gặp khó khăn tài chính và bị ngân hàng từ chối cho vay, nhiều người tìm đến các nguồn vay phi chính thống với lãi suất cắt cổ. Những tổ chức này thường quảng cáo hấp dẫn về thủ tục đơn giản, giải ngân nhanh, không cần thế chấp, nhưng ẩn chứa đằng sau là bẫy lãi suất siêu cao, điều khoản mập mờ. Một khoản vay ban đầu chỉ vài triệu có thể bị tính lãi kép hàng ngày, khiến người vay nhanh chóng mất khả năng thanh toán và phải gánh chịu nợ gấp nhiều lần số tiền đã vay.

Hệ quả của việc vay từ tín dụng đen không chỉ dừng lại ở việc nợ nần chồng chất mà còn ảnh hưởng nghiêm trọng đến cuộc sống. Nhiều người bị đe dọa, khủng bố tinh thần khi không trả được nợ, thông tin cá nhân bị phát tán, ảnh hưởng đến gia đình và công việc. Một số trường hợp còn bị ép buộc thế chấp tài sản với giá trị thấp hơn nhiều so với thực tế, hoặc bị chiếm đoạt tài sản một cách bất hợp pháp.

>>> Xem thêm: Cách thoát khỏi tín dụng đen an toàn và giải pháp thực tế năm 2025

Áp dụng những biện pháp cụ thể và kiên trì thực hiện là cách thoát nợ nhanh nhất. Dưới đây là những kinh nghiệm thoát nợ đã được nhiều người áp dụng thành công, giúp họ dần dần giảm bớt gánh nặng nợ nần và lấy lại sự ổn định tài chính cho bản thân và gia đình.

Bước đầu tiên và quan trọng nhất trong kinh nghiệm thoát nợ là lập một kế hoạch tài chính cá nhân chi tiết. Bạn cần ghi chép tất cả các khoản thu nhập và chi tiêu hàng tháng, từ lương, thu nhập phụ đến các chi phí cố định như tiền nhà, điện nước, ăn uống, đi lại. Sau đó, phân chia thu nhập theo nguyên tắc 50-30-20: 50% cho nhu cầu thiết yếu, 30% cho chi tiêu cá nhân và 20% cho tiết kiệm và trả nợ.

Kế hoạch tài chính cần được xây dựng dựa trên thực tế và khả năng thực hiện của bạn. Đừng đặt mục tiêu quá khắt khe đến mức không thể duy trì lâu dài. Hãy bắt đầu với những thay đổi nhỏ như giảm chi tiêu ăn uống ngoài, hạn chế mua sắm không cần thiết, tìm cách tiết kiệm các khoản tiện ích. Mỗi tháng, hãy xem lại kế hoạch và điều chỉnh cho phù hợp. Bạn cũng nên tạo một quỹ dự phòng nhỏ để đối phó với các chi phí bất ngờ, tránh phải vay mượn thêm khi có sự cố xảy ra. Sự kiên trì trong quá trình thực hiện kế hoạch tài chính sẽ dần dần cải thiện tình hình nợ nần của bạn.

Vậy làm gì để thoát nợ sau khi đã có kế hoạch tài chính? Hãy liệt kê tất cả các khoản nợ hiện tại, bao gồm số tiền gốc, lãi suất, kỳ hạn trả nợ và số tiền phải trả hàng tháng. Ưu tiên trả những khoản nợ có lãi suất cao nhất trước để giảm tổng số tiền lãi phải chịu. Đồng thời, đảm bảo vẫn trả tối thiểu cho các khoản nợ khác để tránh phát sinh phí phạt. Bạn cũng có thể áp dụng phương pháp trả hết khoản nợ nhỏ nhất trước để tạo động lực, sau đó chuyển sang các khoản nợ lớn hơn.

Nếu có nhiều khoản nợ với lãi suất cao, cân nhắc thương lượng với chủ nợ để giảm lãi suất hoặc kéo dài thời gian trả nợ với số tiền hàng tháng thấp hơn. Nhiều tổ chức tín dụng sẵn sàng đàm phán nếu thấy bạn có thiện chí trả nợ. Tránh bỏ lỡ các kỳ trả nợ vì điều này sẽ làm tăng lãi phạt và ảnh hưởng đến điểm tín dụng của bạn. Đặt lịch nhắc nhở hoặc thiết lập thanh toán tự động để không quên các kỳ hạn trả nợ.

>>> Xem thêm: Cách trả nợ nhanh nhất, hiệu quả giúp thoát nợ sớm và an toàn

Nguyên tắc quan trọng nhất khi đang trong quá trình thoát nợ là tuyệt đối không vay thêm bất kỳ khoản nợ nào nữa, trừ khi thực sự cấp bách. Nhiều người mắc sai lầm khi vay nợ mới để trả nợ cũ, tạo thành vòng luẩn quẩn không lối thoát. Hãy cắt bỏ hoặc hạn chế sử dụng thẻ tín dụng, chỉ chi tiêu trong phạm vi tiền mặt hiện có. Nếu bạn có thói quen chi tiêu bằng thẻ, chuyển sang sử dụng tiền mặt hoặc thẻ ghi nợ để kiểm soát tốt hơn. Việc này giúp bạn nhận thức rõ ràng hơn về giá trị đồng tiền và tránh chi tiêu quá mức.

Để thực hiện được nguyên tắc này, bạn cần học cách từ chối các cám dỗ tiêu dùng và các đề nghị vay tiền dễ dàng. Tránh xa các ứng dụng cho vay nhanh, các chương trình trả góp hấp dẫn nếu không thực sự cần thiết. Khi gặp khó khăn tài chính đột xuất, thay vì vay mượn, cần tìm cách tăng thu nhập bằng công việc thêm hoặc bán đi những tài sản không cần thiết. Nếu thực sự cần tiền gấp, ưu tiên vay từ gia đình, bạn bè với lãi suất thấp hoặc không lãi thay vì các tổ chức tín dụng.

Trong những tình huống cấp bách khi bạn cần một khoản tiền lớn ngay lập tức để thoát khỏi vòng xoáy nợ nần, đặc biệt là nợ từ tín dụng đen với lãi suất cắt cổ, dịch vụ cầm cố tài sản tại VietMoney có thể là giải pháp an toàn và hiệu quả mà bạn đang tìm kiếm. Khác với các hình thức vay tiêu dùng thông thường yêu cầu nhiều giấy tờ và thời gian thẩm định dài, cầm cố tài sản cho phép bạn giải ngân nhanh chóng dựa trên giá trị tài sản thế chấp, giúp bạn có được nguồn vốn kịp thời để xử lý các khoản nợ đang đeo đuổi.

Những ưu điểm vượt trội khi chọn VietMoney để cầm cố tài sản:

>>> Xem thêm: Đăng ký cầm đồ uy tín, an toàn, giải ngân trong ngày tại VietMoney

Con đường thoát nợ có thể dài và gian nan, nhưng với kinh nghiệm thoát nợ đúng đắn và sự kiên trì, bạn hoàn toàn có thể giành lại tự do tài chính. Hãy nhớ rằng, mỗi bước tiến nhỏ cũng là một chiến thắng đáng tự hào. Trong quá trình này, nếu cần hợp nhất các khoản nợ lẻ hoặc giải quyết nợ ngắn hạn với lãi suất cao, VietMoney có thể là đối tác tin cậy của bạn. Với dịch vụ cầm đồ minh bạch, lãi suất cạnh tranh và thủ tục đơn giản, chúng tôi sẵn sàng đồng hành cùng bạn vượt qua khó khăn. Hãy liên hệ VietMoney ngay hôm nay để được tư vấn giải pháp phù hợp nhất!

>>> Tin liên quan: Bốc bát họ – Giải pháp tài chính nhanh hay cái bẫy mang họa?

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

23/01/2026

Mua vàng đầu năm là tập tục quen thuộc của người Việt với mong muốn rước tài lộc về nhà. Tuy nhiên, câu hỏi “mùng 1 Tết có nên mua vàng không” vẫn luôn được nhiều người quan tâm mỗi dịp xuân về. Theo quan niệm dân gian, vàng tượng trưng cho sự giàu sang, phú quý và may mắn, nên việc sở hữu vàng ngày đầu năm được cho là mang lại vận khí tốt lành. Bên cạnh ý nghĩa tâm linh, đây còn là kênh đầu tư an toàn được ưa chuộng. Vậy thực tế thì ngày mùng 1 Tết có phải là thời điểm thích hợp để mua vàng hay không? Hãy cùng tìm hiểu chi tiết qua bài viết này.

Mùng 1 Tết có nên mua vàng không? Mua vàng vào ngày mùng 1 Tết là phong tục lâu đời của người Việt, được xem là hành động khai xuân may mắn, mang lại tài lộc và thịnh vượng cho cả năm. Theo quan niệm dân gian, sở hữu vàng ngay từ những ngày đầu năm mới tượng trưng cho sự dồi dào, sung túc và là điềm báo về một năm hanh thông, phát tài phát lộc. Nhiều gia đình Việt Nam vẫn giữ truyền thống này như một nghi lễ thiêng liêng, thể hiện niềm tin vào sức mạnh của biểu tượng vàng trong văn hóa phương Đông.

Tuy nhiên, quyết định mùng 1 Tết có nên mua vàng không cần cân nhắc cả yếu tố tâm linh lẫn thực tế. Từ góc độ tâm linh, đây là thời điểm tốt lành để khai xuân, mở hàng năm mới với tài sản quý giá. Nhưng về mặt kinh tế, người mua cần xem xét khả năng tài chính, biến động giá vàng và mục đích đầu tư. Vào dịp Tết, giá vàng thường tăng cao do nhu cầu mua sắm lớn, đồng thời các cửa hàng có thể áp dụng chênh lệch mua-bán cao hơn ngày thường. Do đó, nếu mục đích là đầu tư sinh lời, bạn nên theo dõi thị trường và chọn thời điểm phù hợp hơn là chỉ dựa vào yếu tố may mắn.

>>> Xem thêm: Mua vàng ngày thần tài cho Tết Bính Ngọ 2026 thu hút tài lộc

Có nên mua vàng ngày mùng 1 Tết? Giải đáp những ý nghĩa sâu hơn về mặt tâm linh và văn hóa để giúp bạn đưa ra lựa chọn:

Mua vàng vào ngày mùng 1 Tết là truyền thống đẹp, nhưng để đảm bảo quyết định sáng suốt và hiệu quả, bạn cần lưu ý một số vấn đề quan trọng về thời điểm, chất lượng sản phẩm, giá cả và khả năng tài chính. Dưới đây là các lưu ý chi tiết giúp bạn ra quyết định mùng 1 Tết có nên mua vàng không:

Đầu năm là thời điểm nhiều gia đình gặp khó khăn về tài chính khi phải đối mặt với hàng loạt khoản chi tiêu như tiền học phí con cái, bảo hiểm, thuê nhà hay các khoản nợ cũ chưa thanh toán. Trong bối cảnh đó, nhiều người không muốn phải mượn nợ bạn bè hay người thân để giữ thể diện và tránh những phiền toái không đáng có. Việc chuẩn bị trước một giải pháp tài chính linh hoạt trở nên vô cùng quan trọng để giải quyết vấn đề mùng 1 Tết có nên mua vàng không.

VietMoney cung cấp dịch vụ vay tiền cầm cố nhanh chóng, giúp bạn xoay xở tài chính một cách hiệu quả mà không cần phải nhờ vả ai. Đặc biệt, việc vay qua ứng dụng hoàn toàn bảo mật thông tin cá nhân và không để lại những rắc rối trong quan hệ xã hội như khi đi vay mượn truyền thống. Đây là giải pháp thông minh giúp bạn vượt qua giai đoạn khó khăn đầu năm chủ động hơn. Khách hàng được giải ngân tiền mặt ngay trong ngày dựa trên giá trị tài sản hiện có như vàng, kim cương, đồng hồ, xe ô tô, xe máy… mà không cần bán tài sản. VietMoney là đơn vị tài chính uy tín chuyên cung cấp dịch vụ cầm cố tài sản nhanh chóng và an toàn, giúp bạn xoay vòng nguồn tiền hiệu quả trong dịp Tết cũng như mọi thời điểm cần thiết.

Lý do nên chọn VietMoney:

>>> Xem thêm: Cầm trang sức giá cao, nhanh chóng, tin cậy tại VietMoney

Qua những phân tích trên, mùng 1 Tết có nên mua vàng không phụ thuộc vào mục đích và hoàn cảnh của mỗi người. Nếu mua với ý nghĩa phong thủy cầu may, bất kỳ ngày nào cũng tốt miễn tâm thành. Còn nếu mua để đầu tư, hãy cân nhắc kỹ giá cả và xu hướng thị trường. Trường hợp bạn cần tiền mặt khẩn cấp để chi tiêu dịp Tết mà không muốn bán vàng, hãy đến VietMoney – cửa hàng cầm đồ chuyên nghiệp với dịch vụ cầm vàng nhanh chóng, định giá công bằng và thủ tục đơn giản, giúp bạn linh hoạt tài chính mà vẫn giữ được tài sản quý giá.

>>> Tin liên quan: Bí quyết sắm Tết tiết kiệm đón Tết 2026 đủ đầy

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

19/01/2026

Trong bối cảnh nhiều người làm tự do, kinh doanh online hoặc chưa có thu nhập ổn định, nhu cầu vay không chứng minh thu nhập ngày càng tăng cao. Không phải ai cũng hiểu rõ về các hình thức vay này, điều kiện cụ thể và những rủi ro tiềm ẩn. Bài viết sẽ phân tích toàn diện về vấn đề này.

Vay không chứng minh thu nhập là hình thức cho vay mà người vay không cần cung cấp các giấy tờ chứng minh thu nhập truyền thống như bảng lương, hợp đồng lao động, sổ bảo hiểm xã hội hay giấy xác nhận thu nhập từ công ty. Đây là giải pháp tài chính được nhiều tổ chức tín dụng, ngân hàng và công ty tài chính triển khai nhằm đáp ứng nhu cầu vay vốn của những đối tượng khách hàng không có thu nhập ổn định hoặc làm việc tự do.

Các đơn vị cho vay sẽ đánh giá khả năng trả nợ của khách hàng thông qua các tiêu chí khác như lịch sử giao dịch ngân hàng, dòng tiền tài khoản, tài sản thế chấp, hoặc đơn giản chỉ cần căn cước công dân và thông tin cá nhân cơ bản. Hình thức vay này đặc biệt phù hợp với những người làm nghề tự do, kinh doanh cá thể, buôn bán nhỏ lẻ, hoặc những người có thu nhập không đều đặn hàng tháng nhưng vẫn có khả năng thanh toán khoản vay. Tuy nhiên, do rủi ro cao hơn đối với bên cho vay, lãi suất của các khoản vay này thường cao hơn so với vay truyền thống và hạn mức cho vay có thể bị giới hạn tùy thuộc vào chính sách của từng đơn vị.

>>> Xem thêm: Dịch vụ vay tiền nhanh, lãi suất thấp, giải ngân trong ngày

Hiện nay thị trường tài chính Việt Nam cung cấp đa dạng các hình thức cho vay không cần chứng minh thu nhập, phù hợp với từng nhu cầu và điều kiện khác nhau của khách hàng. Dưới đây là các hình thức phổ biến nhất đang được áp dụng rộng rãi.

Vay qua căn cước công dân (CCCD) là hình thức đơn giản nhất, chỉ cần cung cấp CCCD gắn chip và thông tin cá nhân cơ bản là có thể đăng ký vay. Các tổ chức tài chính sử dụng công nghệ eKYC để xác thực thông tin trực tuyến, đối chiếu dữ liệu với cơ sở dữ liệu quốc gia để đánh giá độ tin cậy. Hình thức này phù hợp với những người cần vay số tiền nhỏ, từ vài triệu đến 20-30 triệu đồng, với thời gian giải ngân nhanh chóng. Người vay cần lưu ý lựa chọn đơn vị uy tín để tránh rủi ro thông tin cá nhân bị lộ hoặc lạm dụng. Một số ngân hàng và công ty tài chính lớn hiện cũng triển khai sản phẩm này với điều kiện minh bạch hơn.

Các ứng dụng cho vay online không chứng minh thu nhập (fintech) đang phát triển mạnh mẽ tại Việt Nam, cung cấp dịch vụ vay tiền nhanh chỉ qua smartphone. Người dùng chỉ cần tải app, đăng ký tài khoản, cung cấp thông tin cá nhân và CCCD, sau đó có thể nhận tiền trong vòng vài phút đến vài giờ. Các app này sử dụng công nghệ AI và big data để đánh giá tín dụng dựa trên hành vi sử dụng điện thoại, lịch sử giao dịch…. Hạn mức vay thường từ 1-50 triệu đồng với kỳ hạn ngắn từ 7-90 ngày. Nhược điểm là lãi suất cao, có thể lên tới 20-30% một năm hoặc cao hơn, một số ứng dụng yêu cầu quyền truy cập rộng rãi vào dữ liệu cá nhân trên điện thoại, gây lo ngại về quyền riêng tư.

Một số tổ chức cho vay chấp nhận các giấy tờ khác như sổ hộ khẩu, giấy đăng ký xe, giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng), hoặc các loại giấy tờ tùy thân khác. Hình thức này thường áp dụng cho những người có tài sản nhưng không có chứng minh thu nhập ổn định. Với giấy tờ nhà đất hoặc xe, người vay có thể được cho vay số tiền lớn hơn vì có tài sản thế chấp. Lãi suất có thể thấp hơn so với vay tín chấp thuần túy do có bảo đảm. Thủ tục tương đối đơn giản, chỉ cần mang giấy tờ gốc đến đơn vị cho vay để thẩm định. Tuy nhiên, người vay cần cẩn thận với rủi ro mất tài sản nếu không trả được nợ, nên kiểm tra kỹ điều khoản hợp đồng để tránh các điều khoản bất lợi.

Ngân hàng và công ty tài chính cung cấp khoản vay dựa trên lịch sử giao dịch và dòng tiền vào ra của tài khoản ngân hàng. Khách hàng chỉ cần ủy quyền cho đơn vị cho vay truy cập thông tin giao dịch trong 3-6 tháng gần nhất, họ sẽ phân tích để đánh giá khả năng trả nợ. Hình thức này phù hợp với những người có thu nhập đều đặn nhưng không có hợp đồng lao động chính thức, như người kinh doanh online, freelancer, hoặc nhận chuyển khoản lương. Lãi suất thường thấp hơn vay tín chấp hoàn toàn vì có cơ sở đánh giá cụ thể.

Cầm đồ hay cầm cố tài sản là hình thức cho vay truyền thống nhưng vẫn rất phổ biến, không yêu cầu chứng minh thu nhập. Người vay mang tài sản có giá trị như vàng, xe máy, ô tô, đồng hồ, điện thoại, laptop đến cơ sở cầm đồ để thẩm định và nhận tiền. Tài sản sẽ được giữ lại cho đến khi người vay trả đủ tiền gốc và lãi. Hạn mức vay phụ thuộc vào giá trị tài sản, thường từ 70-80% giá trị thị trường. Lãi suất dao động từ 1-5% mỗi tháng tùy đơn vị và loại tài sản. Các công ty cầm cố lớn như VietMoney cung cấp dịch vụ chuyên nghiệp, minh bạch hơn so với các tiệm cầm đồ nhỏ lẻ.

Quyết định vay tiền không cần chứng minh thu nhập phụ thuộc vào nhiều yếu tố như mục đích vay, khả năng tài chính cá nhân và tình huống cụ thể. Dưới đây là phân tích chi tiết về các trường hợp nên và không nên lựa chọn hình thức vay này.

Khi bạn không đủ điều kiện hoặc không muốn sử dụng các hình thức vay không chứng minh thu nhập do lãi suất cao hoặc các rủi ro khác, một giải pháp thay thế hiệu quả và an toàn hơn chính là sử dụng dịch vụ cầm cố tài sản. Trong số các đơn vị cung cấp dịch vụ này, VietMoney nổi lên như một lựa chọn đáng tin cậy với nhiều ưu điểm vượt trội.

VietMoney là công ty chuyên cung cấp dịch vụ cầm cố tài sản uy tín tại Việt Nam, giúp khách hàng tiếp cận nguồn vốn nhanh chóng mà không cần chứng minh thu nhập. Bạn chỉ cần mang tài sản có giá trị như vàng, xe máy, ô tô, đồng hồ, điện thoại, laptop, túi xách hàng hiệu hoặc các tài sản giá trị khác đến VietMoney để thẩm định và nhận tiền ngay trong ngày. Đặc biệt:

>>> Xem thêm: Đăng ký cầm đồ uy tín, thủ tục đơn giản, giải ngân nhanh tại TP.HCM

Vay không chứng minh thu nhập là giải pháp hữu ích cho những ai cần tiền gấp nhưng không có giấy tờ thu nhập chính thức. Bên cạnh đó, bạn cần cân nhắc kỹ lưỡng về lãi suất, điều kiện và lựa chọn đơn vị uy tín để tránh rủi ro. VietMoney cung cấp dịch vụ cầm đồ – một hình thức vay không cần chứng minh thu nhập với thủ tục đơn giản, lãi suất minh bạch và giải ngân nhanh chóng. Bạn chỉ cần mang tài sản có giá trị đến, chúng tôi sẽ thẩm định và giải ngân ngay trong ngày. Liên hệ VietMoney để được hỗ trợ tốt nhất.

>>> Tin liên quan: Vay tiền online H5 là gì? Vay nhanh H5 có an toàn không?

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

18/01/2026

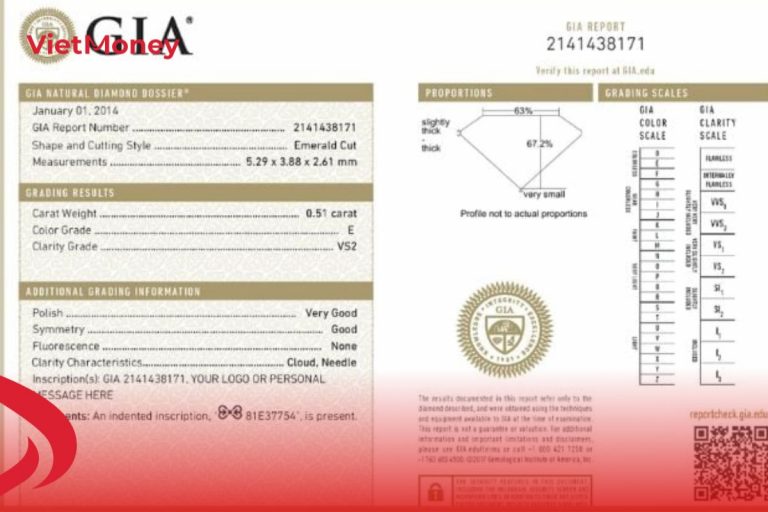

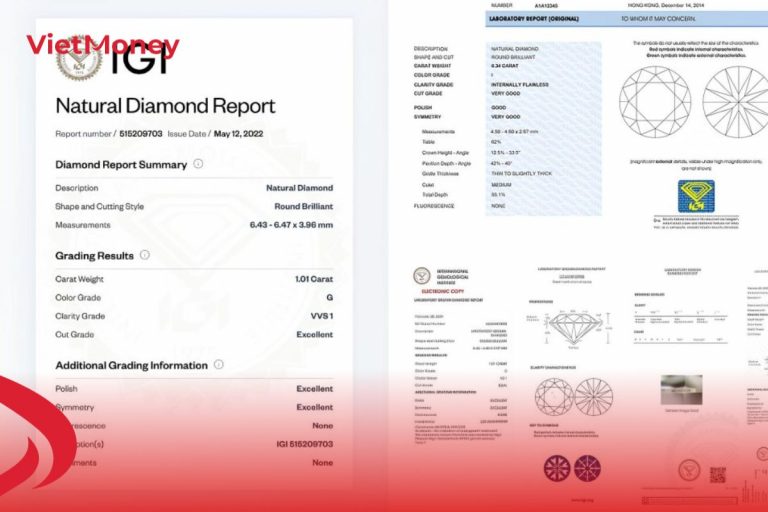

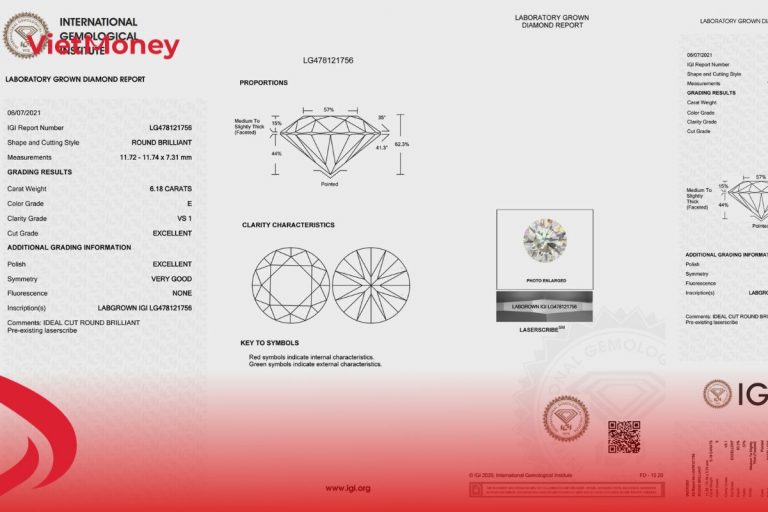

Khi mua bán hay cầm cố, giấy kiểm định kim cương chính là “tấm căn cước” quan trọng nhất để xác định giá trị thực của viên đá. Tuy nhiên, không phải ai cũng hiểu rõ về giấy kiểm định này về cách đọc thông tin, phân biệt giấy thật giả cho đến việc lựa chọn tổ chức kiểm định uy tín. Việc am hiểu về giấy kiểm định kim cương không chỉ giúp bạn tránh được rủi ro khi giao dịch mà còn đảm bảo quyền lợi tối đa cho tài sản của mình. Cùng tìm hiểu chi tiết trong bài viết dưới đây.

Giấy kiểm định kim cương là văn bản chứng nhận chính thức do các tổ chức ngọc học uy tín cấp, nhằm đánh giá và xác nhận chất lượng, đặc tính của viên kim cương. Nội dung cung cấp thông tin chi tiết về các yếu tố quan trọng như độ tinh khiết, màu sắc, giác cắt và trọng lượng carat. Giấy kiểm định được lập dựa trên quá trình phân tích kỹ lưỡng bởi các chuyên gia ngọc học sử dụng thiết bị công nghệ tiên tiến, đảm bảo độ chính xác và khách quan trong từng đánh giá.

Ngoài việc mô tả các thông số kỹ thuật theo tiêu chuẩn 4C (Carat, Cut, Clarity, Color), giấy kiểm định còn ghi nhận nguồn gốc của kim cương, các phương pháp xử lý đã được áp dụng và những đặc điểm độc đáo giúp nhận diện viên đá. Mỗi giấy kiểm định đi kèm mã số riêng, có thể tra cứu trên hệ thống của tổ chức cấp chứng nhận, tạo tính minh bạch và chống làm giả. Đối với người mua, giấy kiểm định là công cụ quan trọng giúp hiểu rõ giá trị thực của kim cương, tránh mua phải hàng giả hoặc kém chất lượng, đồng thời là cơ sở để định giá, mua bán và bảo hiểm tài sản.

>>> Xem thêm: Tất tần tật về kim cương đỏ – VietMoney có cầm kim cương không?

Giấy kiểm định kim cương đóng vai trò quan trọng khi xác định chất lượng thực sự của viên kim cương theo tiêu chuẩn quốc tế 4C. Khi mua kim cương, đặc biệt là những viên có giá trị cao, người tiêu dùng thường khó có thể tự đánh giá chính xác các đặc tính bằng mắt thường. Giấy kiểm định từ tổ chức uy tín cung cấp thông tin khách quan, chi tiết về mọi khía cạnh của viên đá, giúp người mua hiểu rõ sản phẩm mình đang đầu tư và đảm bảo trả đúng giá trị thực tế, tránh tình trạng bị định giá cao hơn so với chất lượng.

Trong các giao dịch mua bán, trao đổi, thế chấp hay chuyển nhượng kim cương, giấy kiểm định là cơ sở pháp lý quan trọng để định giá và thương lượng. Viên kim cương có giấy kiểm định uy tín sẽ có tính thanh khoản cao hơn, dễ dàng giao dịch trên thị trường và giữ được giá trị ổn định theo thời gian. Hơn nữa, giấy kiểm định giúp phân biệt kim cương tự nhiên với kim cương nhân tạo, kim cương thật với đá giả, bảo vệ quyền lợi người tiêu dùng khỏi các hành vi gian lận thương mại và tạo nên sự minh bạch, công bằng trong từng giao dịch.

Giấy kiểm định kim cương được chia thành hai nhóm chính là giấy kiểm định quốc tế và giấy kiểm định trong nước. Mỗi loại có phạm vi công nhận, giá trị và mục đích sử dụng khác nhau, phù hợp với nhu cầu cụ thể của người mua và người bán trong các giao dịch kim cương.

Giấy kiểm định kim cương quốc tế được cấp bởi các tổ chức giám định đá quý hàng đầu thế giới, có uy tín được công nhận rộng rãi trong ngành kim hoàn toàn cầu. Các tổ chức này áp dụng tiêu chuẩn đánh giá nghiêm ngặt, quy trình kiểm định khắt khe với đội ngũ chuyên gia giàu kinh nghiệm và thiết bị công nghệ hiện đại, đảm bảo tính chính xác tuyệt đối. Giấy kiểm định quốc tế mang lại sự đảm bảo cao nhất về nguồn gốc, chất lượng và giá trị của kim cương, đặc biệt quan trọng đối với những viên đá có giá trị lớn hoặc dùng để đầu tư dài hạn.

Các loại giấy kiểm định quốc tế phổ biến nhất bao gồm GIA (Gemological Institute of America), IGI (International Gemological Institute), AGS (American Gem Society) và HRD Antwerp, giấy kiểm định kim cương GRA (Gemological Research Association). Trong đó, GIA được xem là tiêu chuẩn vàng với độ uy tín lâu đời và phương pháp đánh giá được toàn ngành công nhận. Kim cương có giấy kiểm định quốc tế dễ dàng giao dịch trên thị trường toàn cầu, có tính thanh khoản cao và giữ giá trị ổn định.

Giấy kiểm định trong nước được cấp bởi các trung tâm kiểm định đá quý có uy tín tại Việt Nam như PNJ Lab, SJC, GIV (Gemological Institute of Vietnam) và DOJI Lab. Các tổ chức này vận hành theo tiêu chuẩn quốc tế, sử dụng thiết bị hiện đại và đội ngũ chuyên gia được đào tạo bài bản, đảm bảo độ chính xác trong quá trình kiểm định. Mặc dù phạm vi công nhận chủ yếu trong nước, giấy kiểm định từ các đơn vị này vẫn có giá trị pháp lý cao trong các giao dịch mua bán, thế chấp và bảo hiểm tại thị trường Việt Nam.

| Đặc điểm | Giấy kiểm định kim cương thật | Giấy kiểm định kim cương giả |

|---|---|---|

| In ấn (Mực & Font chữ) | Sắc nét, rõ ràng, màu sắc chuẩn, font chữ chuyên dụng, căn lề đều đặn, nhất quán. | Mờ, nhòe, sai màu, font chữ lạ, lệch lạc, đường nét không song song. |

| Yếu tố bảo mật | Có watermark (hình mờ) rõ nét, hologram (nếu có) chuyển màu, thay đổi hình ảnh khi nghiêng. | Thiếu hoặc mờ, không có hiệu ứng rõ ràng, dễ bị làm giả |

| Mã số (Report Number) | Duy nhất, in chuẩn, khắc laser siêu nhỏ (inscription) trên viên kim cương trùng khớp với số trên giấy. | Mã số có thể không có, sai định dạng, hoặc không khắc trên đá; số khắc không trùng khớp. |

| Thông tin dữ liệu | Các thông số 4C (Cut, Color, Clarity, Carat) và sơ đồ chi tiết logic, khớp nhau | Mâu thuẫn thông số (ví dụ: carat không tương xứng kích thước), sai sót logic |

| Tem niêm phong | Tem niêm phong/dấu dập nổi phải còn nguyên vẹn, chất lượng cao. | Tem rách, mờ, dán cẩu thả, hoặc không có. |

| Kiểm tra trực tuyến | Tra cứu online trên website tổ chức (giấy kiểm định kim cương GIA, IGI, HRD…) khớp 100% thông tin. | Không tra cứu được hoặc thông tin không khớp, sai lệch. |

>>> Xem thêm: Top 10 cách nhận biết kim cương thật giả trong 1 phút

Giấy kiểm định kim cương chứa nhiều thông tin kỹ thuật quan trọng mà người mua cần nắm rõ để đánh giá chính xác giá trị viên đá.

– Carat Weight – trọng lượng của kim cương tính bằng carat (1 carat = 0.2 gram). Số liệu này được ghi rất chính xác đến hai chữ số thập phân, ví dụ 1.05ct hay 0.50ct.

– Color Grade – cấp độ màu sắc, được đánh giá theo thang từ D (không màu, tốt nhất) đến Z (màu vàng nhạt). Kim cương hạng D-F được xem là không màu và có giá trị cao nhất, G-J là gần như không màu, còn từ K trở xuống có thể nhìn thấy sắc vàng bằng mắt thường.

– Clarity Grade – độ tinh khiết đánh giá các tạp chất, vết nứt bên trong và trên bề mặt kim cương theo thang từ FL (Flawless – hoàn hảo) đến I3 (Included 3 – nhiều tạp chất). Các cấp độ phổ biến bao gồm IF (Internally Flawless), VVS1-VVS2 (Very Very Slightly Included), VS1-VS2 (Very Slightly Included), SI1-SI2 (Slightly Included) và I1-I3. Kim cương từ VS2 trở lên thường có tạp chất không nhìn thấy bằng mắt thường.

– Cut Grade – chất lượng giác cắt được đánh giá từ Excellent, Very Good, Good đến Fair và Poor, phản ánh khả năng phản chiếu ánh sáng của viên đá. Giác cắt Excellent cho độ lấp lánh tối đa.

Khi mua kim cương có giấy kiểm định, nhiều người thường thắc mắc về tính hợp lệ, cách xử lý khi mất giấy, khả năng làm giả và các vấn đề liên quan. Dưới đây là những câu hỏi phổ biến nhất cùng câu trả lời chi tiết giúp bạn hiểu rõ hơn về giấy kiểm định kim cương.

Giấy kiểm định kim cương không có thời hạn sử dụng và vẫn giữ giá trị vĩnh viễn miễn là viên kim cương không bị thay đổi hoặc tái giác cắt. Kim cương là khoáng vật cứng nhất tự nhiên, các đặc tính như màu sắc, độ tinh khiết, trọng lượng carat không thay đổi theo thời gian trong điều kiện bảo quản bình thường. Do đó, thông tin ghi trên giấy kiểm định vẫn chính xác dù đã được cấp nhiều năm trước. Tuy nhiên, nếu viên kim cương được mài lại, giác cắt lại hoặc xử lý bề mặt, bạn cần tiến hành kiểm định lại để có giấy chứng nhận mới phản ánh đúng tình trạng hiện tại của viên đá.

Khi bị mất giấy kiểm định, bạn có thể liên hệ trực tiếp với tổ chức đã cấp giấy ban đầu để yêu cầu cấp bản sao hoặc báo cáo thay thế. Đối với các tổ chức quốc tế như GIA, IGI, bạn cần cung cấp số chứng nhận (Report Number) thường được khắc laser trên viền kim cương hoặc tra cứu qua hồ sơ mua hàng. Một số tổ chức cho phép tải bản điện tử của giấy kiểm định từ website chính thức. Nếu không tìm được số chứng nhận, bạn có thể gửi viên kim cương đến trung tâm kiểm định để thực hiện kiểm định lại hoàn toàn, tuy nhiên sẽ mất thêm chi phí và thời gian.

Giấy kiểm định kim cương có thể bị làm giả, đặc biệt với các tổ chức kém uy tín hoặc giấy in thông thường không có biện pháp bảo mật. Giấy kiểm định từ các tổ chức quốc tế uy tín như GIA, IGI rất khó làm giả do sử dụng nhiều công nghệ chống giả như hình mờ, tem hologram, mã QR, chữ ký điện tử và hệ thống tra cứu trực tuyến. Để xác minh tính xác thực, bạn nên truy cập website chính thức của tổ chức cấp giấy, nhập số chứng nhận để kiểm tra thông tin có khớp với giấy kiểm định không.

Kim cương ở bất kỳ kích thước nào cũng có thể được kiểm định, tuy nhiên các tổ chức quốc tế thường chỉ cấp giấy kiểm định đầy đủ cho kim cương từ 0.30 carat (khoảng 4.3mm đường kính với giác cắt tròn) trở lên. Kim cương dưới 0.30 carat có thể nhận được báo cáo giám định rút gọn (Dossier hoặc Diamond eReport) với mức phí thấp hơn. Đối với kim cương dưới 0.15 carat, nhiều người thường không kiểm định do chi phí kiểm định có thể tương đương hoặc cao hơn giá trị viên đá.

Thời gian kiểm định kim cương tại các trung tâm trong nước như PNJ Lab, SJC, GIV thường dao động từ 3-7 ngày làm việc đối với dịch vụ tiêu chuẩn và có thể rút ngắn xuống 1-2 ngày nếu sử dụng dịch vụ nhanh với mức phí cao hơn. Thời gian này phụ thuộc vào số lượng mẫu đang chờ kiểm định và độ phức tạp của viên đá. Nếu gửi kiểm định quốc tế tại GIA hoặc IGI, thời gian sẽ dài hơn nhiều, thường từ 3-6 tuần do phải vận chuyển mẫu ra nước ngoài, xếp hàng chờ và vận chuyển về.

Một số tổ chức quốc tế có văn phòng đại diện tại châu Á có thể rút ngắn thời gian xuống 2-3 tuần. Để tiết kiệm thời gian, bạn nên liên hệ trực tiếp với trung tâm kiểm định để biết lịch trình cụ thể và lựa chọn gói dịch vụ phù hợp.

Giấy kiểm định kim cương, đặc biệt là chứng nhận GIA (Gemological Institute of America), đóng vai trò quan trọng trong việc xác định giá trị thực của viên kim cương. Khi bạn mang theo giấy GIA, nhân viên thẩm định có thể kiểm tra chính xác các thông số về trọng lượng, màu sắc, độ tinh khiết và cách cắt mài. Điều này giúp bạn tránh được những rủi ro như mua nhầm kim cương giả, kim cương chất lượng kém hoặc bị định giá sai, đặc biệt quan trọng trong các giao dịch mua bán và cầm cố.

Đối với kim cương không có giấy tờ, mặc dù vẫn được chấp nhận tại một số nơi, nhưng giá trị định giá thường thấp hơn đáng kể so với kim cương có đầy đủ chứng từ nguồn gốc. Do cơ sở cầm đồ phải chịu nhiều rủi ro hơn khi không có bằng chứng rõ ràng về chất lượng và xuất xứ của tài sản.

Nếu bạn đang tìm kiếm một đơn vị uy tín để cầm kim cương, VietMoney là lựa chọn đáng tin cậy. Đội ngũ chuyên gia sẽ trực tiếp thẩm định bằng máy móc chuyên nghiệp, đưa ra mức giá thực tế, minh bạch mà không ép giá hay phát sinh chi phí bất ngờ.

VietMoney chấp nhận cầm các loại trang sức kim cương từ nhiều thương hiệu nổi tiếng như PNJ, DOJI, Tiffany & Co, Swarovski, Bvlgari, Barclays, cũng như các loại trang sức vàng nguyên chất.

Quy trình cầm kim cương tại VietMoney được tối ưu hóa để nhanh chóng và tiện lợi, chỉ mất khoảng 15-30 phút từ khi thẩm định, làm hợp đồng đến khi nhận tiền.

Lãi suất hấp dẫn chỉ 1,5%/tháng với mọi chi phí vay được công khai minh bạch trước khi ký kết. Tài sản của bạn sẽ được niêm phong kỹ càng và được bảo quản an toàn trong két sắt chuyên dụng, kho có hệ thống camera 24/7, đồng thời bạn có quyền chuộc lại bất cứ lúc nào trong thời hạn hợp đồng. VietMoney sẽ đền gấp đôi giá trị nếu tài sản bị mất.

Trong trường hợp tài sản thanh lý, VietMoney cam kết hoàn trả đầy đủ phần tiền chênh lệch cho khách hàng nếu giá trị bán được cao hơn dư nợ gốc, chi phí vay và các chi phí thanh lý phát sinh. Chúng tôi ưu tiên sự minh bạch, đảm bảo bạn nhận lại đúng giá trị tài sản thuộc về mình thay vì mất trắng như các mô hình truyền thống.

>>> Xem thêm: Dịch vụ cầm kim cương lãi suất thấp, uy tín, định giá cao tại TP.HCM

Giấy kiểm định kim cương là yếu tố then chốt giúp bạn xác định chính xác giá trị tài sản và an tâm khi giao dịch. Nắm vững kiến thức về các loại giấy kiểm định, cách phân biệt thật giả và chọn lựa tổ chức uy tín sẽ bảo vệ quyền lợi của bạn tối đa. Nếu bạn đang có nhu cầu cầm kim cương để giải quyết tài chính khẩn cấp, hãy đến với VietMoney – đơn vị cầm đồ uy tín với đội ngũ chuyên gia giàu kinh nghiệm, thẩm định chính xác và giải ngân nhanh chóng. Liên hệ VietMoney ngay hôm nay để được tư vấn chi tiết.

>>> Tin liên quan: Cầm kim cương không giấy tờ được không? Những điều cần lưu ý

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

18/01/2026

Trong bối cảnh nhu cầu vay tiền nhanh ngày càng tăng, nhiều người băn khoăn tìm kiếm app vay tiền không thẩm định người thân để bảo vệ quyền riêng tư. Các app cho vay liên hệ người thân gây không ít phiền toái và áp lực tâm lý cho người vay. Hiện nay, thị trường tài chính đã có nhiều ứng dụng vay tiền uy tín cam kết không thẩm định, không gọi điện cho người thân trong danh bạ. Bài viết này sẽ giới thiệu 11+ app vay tiền không thẩm định người thân đáng tin cậy, giúp bạn giải quyết nhu cầu tài chính nhanh chóng mà vẫn đảm bảo sự riêng tư tuyệt đối.

Hình thức vay tiền qua app không thẩm định được hiểu là phương thức cho vay mà người đi vay không phải qua các bước kiểm tra lịch sử tín dụng phức tạp, xác thực thông tin người quen hay định giá tài sản đảm bảo.

Điểm nổi bật của ứng dụng hình thức vay tiền qua app không thẩm định:

Tuy vậy, bên cạnh những tiện ích, hình thức vay này cũng đi kèm với không ít rủi ro tiềm ẩn mà người vay cần phải cân nhắc thật kỹ lưỡng trước khi quyết định.

Vậy nên hay không nên sử dụng hình thức vay không thẩm định? Nếu bạn đang trong tình huống thật sự cấp thiết cần tiền và tự tin về khả năng hoàn trả đúng kỳ hạn, app vay tiền không cần thẩm định có thể là lựa chọn tình thế hợp lý. Tuy nhiên, điều quan trọng là phải nghiên cứu kỹ càng về độ uy tín của tổ chức cho vay, so sánh mức lãi suất và đọc kỹ các điều khoản trong hợp đồng để tránh sa vào vòng xoáy nợ nần. Thiếu tính toán chu đáo, bạn có thể đối mặt với gánh nặng lãi suất và các khoản phí gia tăng theo thời gian, khiến việc trả nợ trở nên khó khăn hơn nhiều.

>>> Xem thêm: Cách vay tiền an toàn và hiệu quả: 7 hình thức vay phổ biến & lưu ý quan trọng

Thị trường hiện nay có rất nhiều app vay tiền không thẩm định người thân, tuy nhiên không phải tất cả đều đảm bảo uy tín và an toàn cho người dùng. Dưới đây là tổng hợp 11 app vay tiền không thẩm định người thân đáng tin cậy nhất trong năm 2026 mà bạn có thể tham khảo.

VietMoney là đơn vị cầm cố tài sản hàng đầu Việt Nam có nhiều chi nhánh rộng khắp Thành phố Hồ Chí Minh và Bình Dương (cũ). Chúng tôi mang đến giải pháp vay tiền nhanh chóng, an toàn và bảo mật tuyệt đối. Với VietMoney, bạn hoàn toàn yên tâm khi không phải lo lắng về việc thẩm định hay làm phiền người thân. Người vay có thể thể tìm kiếm VietMoney tại Google CH Play/ Appstore hoặc ngay trên Zalo Mini App.

Điều kiện cầm cố đơn giản, sau khi tạo yêu cầu cầm cố trên App, bạn sẽ được nhân viên tư vấn hỗ trợ định giá tài sản Online, tiếp theo bạn sẽ cần ra cửa hàng của VietMoney để giao dịch.

VietMoney chỉ yêu cầu CMND/CCCD và tài sản cầm cố chính chủ. Nếu còn hóa đơn hoặc giấy chứng minh nguồn gốc, chất lượng tài sản thì bạn hãy cầm theo, điều này giúp thời gian thẩm định nhanh hơn và giá cầm tốt hơn.

Ưu điểm vượt trội của VietMoney:

Timo Plus là nền tảng ngân hàng kỹ thuật số cung cấp đa dạng các giải pháp tài chính, trong đó có dịch vụ vay vốn nhanh không cần xác minh thông tin người thân hay chứng minh thu nhập. Ứng dụng này nhận được nhiều đánh giá tích cực nhờ tính năng thuận tiện, tốc độ xử lý nhanh và độ bảo mật cao. Timo Plus không chỉ dừng lại ở việc cho vay mà còn tích hợp các công cụ quản lý tài chính thông minh, hỗ trợ người dùng theo dõi và kiểm soát các khoản chi tiêu hàng ngày một cách hiệu quả. Với giao diện thân thiện và dễ sử dụng, Timo Plus đang dần trở thành lựa chọn được nhiều người tin tưởng trong việc quản lý tài chính cá nhân.

Để có thể vay tiền qua Timo Plus, bạn cần đáp ứng một số tiêu chuẩn cơ bản. Trước hết, bạn phải là công dân Việt Nam, hồ sơ tín dụng của bạn tại thời điểm đăng ký không được có nợ xấu. Về thu nhập, bạn cần có mức thu nhập ổn định từ 3 triệu đồng mỗi tháng trở lên và chứng minh được năng lực thanh toán. Ngoài ra, tùy theo từng gói vay cụ thể, Timo Plus có thể yêu cầu thêm một số điều kiện bổ sung khác để đảm bảo tính khả thi của khoản vay.

MoMo được biết đến như một ví điện tử hàng đầu Việt Nam, cung cấp hệ sinh thái dịch vụ tài chính phong phú, bao gồm cả tính năng vay tiền online. MoMo đã thiết lập mối quan hệ đối tác với nhiều tổ chức tín dụng uy tín để mang đến các khoản vay tiêu dùng với quy trình đơn giản, thời gian duyệt vay nhanh và số tiền được chuyển thẳng vào ví MoMo. Tích hợp dịch vụ vay trong một ứng dụng đã quen thuộc giúp người dùng dễ dàng tiếp cận và quản lý các khoản vay của mình.

Bạn phải là người dùng MoMo đã hoàn thành xác thực CCCD với M_Service và trong độ tuổi từ 18 đến 50. Tên của bạn cần có trong danh sách khách hàng đủ điều kiện vay do tổ chức tín dụng phê duyệt. Đồng thời, bạn không được có lịch sử nợ xấu và phải đáp ứng các tiêu chí đánh giá tín dụng do đối tác tài chính của MoMo đặt ra.

Dịch vụ vay của ZaloPay có quy trình đăng ký đơn giản, tốc độ xét duyệt nhanh chóng và tiền được giải ngân trực tiếp vào ví ZaloPay ngay sau khi được phê duyệt. Lợi thế lớn nhất của ZaloPay là sự tích hợp sẵn trong ứng dụng Zalo mà hàng triệu người Việt đang sử dụng hàng ngày, tạo nên sự quen thuộc và dễ tiếp cận. Tính năng này giúp người dùng có thể vay tiền và quản lý tài chính mà không cần cài đặt thêm ứng dụng khác.

Các điều kiện để vay tiền qua ZaloPay cũng khá rõ ràng và dễ hiểu. Bạn phải là người dùng ví ZaloPay đã hoàn tất định danh, trong độ tuổi từ 20 đến 60 (tính đến thời điểm kết thúc hợp đồng vay). Giấy tờ tùy thân như CCCD hoặc CMND của bạn cần còn giá trị sử dụng.

Home Credit là một trong những công ty tài chính tiêu dùng lớn và uy tín nhất tại thị trường Việt Nam, chuyên cung cấp các sản phẩm vay tiền mặt, vay trả góp và thẻ tín dụng. App vay tiền không thẩm định người thân của Home Credit nổi bật với thủ tục đơn giản, quy trình duyệt vay nhanh và khả năng giải ngân trong cùng ngày. Điểm mạnh của Home Credit nằm ở tính minh bạch, uy tín lâu năm và sự đa dạng của các gói vay phù hợp với nhiều đối tượng khách hàng khác nhau.

Home Credit đặc biệt nổi bật với các gói vay được thiết kế linh hoạt cho nhiều nhóm khách hàng, kể cả những người trẻ mới 18 tuổi muốn vay trả góp. Là một “ông lớn” trong ngành tài chính tiêu dùng, Home Credit cung cấp dịch vụ vay tiền mặt không cần tài sản thế chấp và không thẩm định người thân.

FE Credit cũng là một công ty tài chính tiêu dùng hàng đầu ở Việt Nam, chuyên cung cấp các giải pháp vay tiền mặt, vay trả góp và thẻ tín dụng. App vay tiền không thẩm định người thân FE Credit được thiết kế với quy trình đơn giản, tốc độ xét duyệt nhanh và thường xuyên có các chương trình khuyến mãi hấp dẫn dành cho khách hàng. Sự uy tín của FE Credit được xây dựng qua nhiều năm hoạt động chuyên nghiệp và mạng lưới đối tác rộng khắp cả nước. Nhiều người dùng lựa chọn FE Credit nhờ vào chất lượng dịch vụ tốt, chính sách minh bạch và sự hỗ trợ tận tình từ đội ngũ nhân viên.

F88 là chuỗi cửa hàng tài chính tiện lợi, cung cấp các giải pháp vay vốn nhanh chóng và minh bạch dựa trên hình thức cầm cố tài sản. Các sản phẩm vay chính của F88 bao gồm: vay cầm cố xe máy (bằng cà vẹt, cho phép tiếp tục sử dụng xe), ô tô (bằng cà vẹt, cho phép tiếp tục sử dụng xe), điện thoại, laptop và vay theo lương (dành cho người đi làm với thủ tục đơn giản).

Điểm nổi bật của F88 là sự linh hoạt trong việc chấp nhận nhiều loại tài sản đảm bảo, thủ tục vay nhanh chóng (giải ngân trong ngày, có thể chỉ 15-30 phút), cho phép khách hàng mượn lại tài sản cầm cố (xe máy, ô tô) và cam kết minh bạch về lãi suất, định giá cũng như bảo mật thông tin khách hàng. F88 hướng đến việc cung cấp dịch vụ tài chính tiện lợi, dễ dàng tiếp cận và đáng tin cậy cho mọi người.

Điểm đặc biệt của vay tiền nhanh qua app MoneyCat là việc ứng dụng công nghệ Big Data và trí tuệ nhân tạo AI trong quá trình thẩm định hồ sơ, giúp nâng cao tỷ lệ chấp thuận khoản vay. Nhờ công nghệ hiện đại này, MoneyCat có thể đánh giá chính xác hơn khả năng trả nợ của khách hàng dựa trên nhiều yếu tố khác nhau. Ứng dụng được đánh giá cao về tính tiện lợi, tốc độ xử lý và khả năng hỗ trợ cả những khách hàng có điểm tín dụng chưa cao.

MoneyCat đặc biệt thân thiện với những người có nhu cầu vay vốn nhưng có lịch sử tín dụng chưa hoàn hảo. Hệ thống đánh giá thông minh của MoneyCat xem xét nhiều yếu tố khác ngoài lịch sử tín dụng truyền thống, mở ra cơ hội vay vốn cho nhiều đối tượng hơn. Ứng dụng cũng cung cấp giao diện thân thiện, dễ sử dụng và đội ngũ hỗ trợ khách hàng nhiệt tình.

MCredit là một ứng dụng tài chính số thuộc công ty Tài chính TNHH MB Shinsei liên doanh giữa Ngân hàng MB và SBI Shinsei Bank Nhật Bản. Ứng dụng cho phép người dùng đăng ký vay tiền mặt , vay trả góp mà không qua thẩm định người thân. Với mức lãi suất 14.05%/năm, người dùng có thể vay tiền qua app với hạn mức từ 3 đến 100 triệu trong khoảng thời gian dài lên tới 3 năm.

Để đăng ký vay trên ứng dụng MCredit, người vay phải là công dân Việt Nam trong độ tuổi từ 18 đến 65 tuổi, có thu nhập ổn định tối thiểu 5 triệu đồng mỗi tháng. Bên cạnh đó, hồ sơ vay phải đáp ứng các tiêu chí đánh giá và xếp hạng năng lực tài chính do Mcredit quy định

Cake là ngân hàng số thuộc ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). Tính tới thời điểm hiện tại Cake đã được hàng triệu người dùng Việt Nam sử dụng. Thủ tục vay tiền trên app khá đơn giản và nhanh chóng nhờ ứng dụng trí tuệ nhân tạo và công nghệ hiện đại.

Để đăng ký vay tiền qua app Cake, khách hàng cần đáp ứng một số điều kiện cơ bản theo quy định của ngân hàng số này. Theo đó, người vay phải là chủ tài khoản Cake, có quốc tịch Việt Nam và nằm trong độ tuổi từ 20 đến 50. Đồng thời, khách hàng cần có thu nhập ổn định tối thiểu từ 5 triệu đồng mỗi tháng và sở hữu giấy tờ tùy thân hợp lệ, bao gồm CCCD 12 số còn hiệu lực. Những điều kiện này giúp Cake đánh giá nhanh năng lực tài chính và đơn giản hóa quy trình xét duyệt vay online

HDBank cung cấp các khoản vay tín chấp cá nhân không cần tài sản đảm bảo, có thể giải ngân nhanh chóng. Người vay chỉ cần điền đầy đủ thông tin khoản vay, ký hợp đồng điện tử trực tuyến, xác nhận mã OTP theo hướng dẫn là có thể nhận được thông tin giải ngân trong thời gian ngắn

Tuy nhiên mức vay online qua app HDBank khá hạn chế, chỉ cho phép vay tối đa 100 triệu đồng với thời hạn tối đa là 60 tháng. Vì vậy, đối với những khách hàng có nhu cầu vay với số tiền lớn thông qua ứng dụng, nên cân nhắc kỹ hoặc tìm hiểu thêm các hình thức vay khác phù hợp hơn.

Mặc dù vay tiền qua app không thẩm định mang lại sự tiện lợi và nhanh chóng, bạn cần lưu ý một số điểm quan trọng để đảm bảo quyền lợi và tránh rủi ro không đáng có.

Dưới đây là những câu hỏi phổ biến mà khách hàng thường thắc mắc khi sử dụng dịch vụ vay tiền qua app không thẩm định. Chúng tôi xin giải đáp chi tiết để bạn hiểu rõ hơn về quy trình và chính sách của chúng tôi.

Các app vay tiền không thẩm định người thân hoạt động với hệ thống công nghệ hiện đại, cho phép bạn đăng ký khoản vay bất cứ lúc nào trong ngày, kể cả ngoài giờ hành chính. Bạn có thể tải app, tạo tài khoản và nộp hồ sơ vay 24/7 hoàn toàn tự động. Tuy nhiên, thời gian xét duyệt và giải ngân chính thức vẫn diễn ra trong giờ làm việc (thường từ 8h-20h các ngày trong tuần). Nếu bạn nộp hồ sơ ngoài giờ hành chính, đơn vay sẽ được xử lý vào sáng hôm sau.

Một số app hiện tại có hỗ trợ hình thức trả góp linh hoạt để giảm bớt gánh nặng tài chính cho khách hàng. Bạn có thể lựa chọn kỳ hạn trả góp từ 1 tháng đến 12 tháng tùy theo khả năng tài chính và giá trị khoản vay. Lãi suất được tính rõ ràng theo từng kỳ hạn, bạn sẽ biết chính xác số tiền phải trả hàng tháng ngay từ đầu. Không có phí ẩn hay chi phí bất ngờ phát sinh. Tuy nhiên, những app này thường có nhiều điều khoản phức tạp, bạn cần cân nhắc trước khi đồng ý vay.

Vay tiền khi đã có nợ xấu thường là một bài toán khó, gần như không thể nếu bạn tìm đến các tổ chức tài chính truyền thống hoặc các ứng dụng vay tiền thông thường. Các đơn vị này sẽ “say no” với những khách hàng có nợ xấu từ nhóm 3 trở lên (nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn). Với mác nợ xấu nhóm 3 trở lên, hồ sơ tín dụng của bạn gần như đóng sập cánh cửa vay vốn.

Tuy nhiên, điểm khác biệt là VietMoney vẫn xem xét cho vay đối với các trường hợp có nợ xấu. Nếu bạn có tài sản thế chấp như xe máy, ô tô, điện thoại, laptop,… đã có thể cầm cố tại VietMoney.

Theo quy định pháp luật Việt Nam, người vay phải từ đủ 18 tuổi trở lên và có đầy đủ năng lực hành vi dân sự. Đây là yêu cầu bắt buộc để đảm bảo tính hợp pháp của hợp đồng vay. Người vay cần xuất trình CMND/CCCD còn hiệu lực để xác minh độ tuổi và danh tính. Không có giới hạn độ tuổi tối đa, mọi người đều có thể sử dụng dịch vụ nếu đáp ứng các điều kiện cơ bản.

Bạn hoàn toàn có thể nhận tiền ngay trong ngày khi vay qua app, nhưng điều này còn tùy thuộc vào một số yếu tố. Hầu hết các app vay tiền hiện nay đều sử dụng hệ thống duyệt hồ sơ tự động, cho phép quá trình xét duyệt hoàn tất rất nhanh – có khi chỉ trong vài phút. Khi hồ sơ của bạn đủ điều kiện và được chấp thuận, số tiền sẽ chuyển vào tài khoản ngay lập tức, thậm chí chỉ sau vài phút.

Trên đây là danh sách 11+ app vay tiền không thẩm định người thân uy tín và hiệu quả nhất hiện nay. Tuy nhiên, trước khi quyết định vay qua app, bạn cần cân nhắc kỹ lưỡng về lãi suất, khả năng trả nợ và chọn đơn vị có giấy phép hoạt động hợp pháp. Nếu bạn đang sở hữu tài sản có giá trị như vàng, xe máy, ô tô hay đồng hồ, hãy cân nhắc giải pháp cầm đồ tại VietMoney – nơi cung cấp dịch vụ vay uy tín với lãi suất thấp, thủ tục nhanh gọn, không cần thẩm định người thân.

>>> Tin liên quan: Top 5 công ty tài chính cho vay nợ xấu uy tín, minh bạch được đánh giá cao

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

18/01/2026

Bán nhẫn cưới có sao không là câu hỏi đầy trăn trở của nhiều người khi đối mặt với khó khăn tài chính. Nhẫn cưới không chỉ là món trang sức có giá trị vật chất mà còn mang ý nghĩa tinh thần sâu sắc, là biểu tượng của tình yêu và lời cam kết trọn đời. Cuộc sống đôi khi đặt chúng ta vào những tình huống khó khăn buộc phải cân nhắc việc bán nhẫn cưới để giải quyết nhu cầu cấp thiết. Quyết định này không hề đơn giản vì liên quan đến cả yếu tố văn hóa, tâm lý và quan niệm xã hội. Vậy bán nhẫn cưới có sao không và nên hay không nên bán nhẫn cưới khi thực sự cần tiền?

Trong quan niệm tâm linh phương Đông, nhẫn cưới được xem là vật phẩm mang năng lượng của lời thề nguyền và sự gắn kết hai người. Nhiều người tin rằng việc bán nhẫn cưới có thể ảnh hưởng đến vận mệnh hôn nhân, gây xui xẻo hoặc cản trở duyên phận mới. Theo phong thủy, nhẫn cưới đã thấm đẫm khí trường của cả hai vợ chồng, nếu hôn nhân tan vỡ thì năng lượng âm tính có thể còn đọng lại. Cũng có quan điểm cho rằng sau khi ly hôn, việc buông bỏ những vật phẩm cũ giúp xóa tan nghiệp chướng, mở ra trang mới tốt đẹp hơn. Điều quan trọng là tâm niệm và cách xử lý phù hợp với tín ngưỡng cá nhân.

Từ góc nhìn khoa học, nhẫn cưới chỉ là vật phẩm vật chất không mang năng lượng huyền bí nào. Tâm lý học hiện đại cho rằng giữ hay bán nhẫn cưới phụ thuộc vào quá trình chữa lành cảm xúc của mỗi người. Một số người cần giữ lại để đối diện với quá khứ và chấp nhận nó như một phần hành trình trưởng thành. Ngược lại, nhiều người cảm thấy nhẹ nhõm khi loại bỏ những vật phẩm gợi nhớ đến giai đoạn đau khổ, giúp họ tập trung vào hiện tại. Các nghiên cứu tâm lý chỉ ra rằng không có quy tắc chung nào về việc nên hay không nên bán nhẫn cưới – quyết định đúng đắn là quyết định giúp bạn cảm thấy thoải mái và tiến về phía trước.

Xét về mặt thực tế, nhẫn cưới là tài sản có giá trị kinh tế nhất định, đặc biệt nếu làm từ vàng, bạch kim hoặc có đính kim cương. Bán nhẫn cưới sau ly hôn là nguồn thu hợp lý để trang trải cuộc sống hoặc đầu tư vào tương lai. Giá trị thu hồi thường thấp hơn nhiều so với giá mua ban đầu do phải trừ tiền công và hao mòn. Việc quyết định bán nhẫn cưới có sao không và nên hay không cần cân nhắc giữa nhu cầu tài chính thực tế với giá trị cảm xúc mà chiếc nhẫn mang lại.

>>> Xem thêm: Vàng 680 là vàng gì? Hàm lượng, đặc điểm và giá bao nhiêu?

Bán nhẫn cưới có sao không? Quyết định bán nhẫn cưới là một bước ngoặt quan trọng, đòi hỏi sự cân nhắc kỹ lưỡng về nhiều yếu tố. Mỗi người có hoàn cảnh, tâm trạng và nhu cầu khác nhau, do đó không có câu trả lời chung cho tất cả. Hiểu rõ những tình huống nên và không nên bán sẽ giúp bạn đưa ra lựa chọn phù hợp nhất với bản thân.

Dưới đây là những trường hợp cụ thể được phân tích chi tiết để bạn có thể tham khảo và đối chiếu với hoàn cảnh của mình, từ đó đưa ra quyết định sáng suốt.

>>> Xem thêm: Top tiệm cầm vàng gần đây uy tín, lãi suất thấp, an toàn

Để trả lời cho băn khoăn bán nhẫn cưới có sao không mà nhiều người mắc phải, sau đây là một số trường hợp bạn cân nhắc không nên bán nhẫn cưới:

Sau khi hiểu rõ về vấn đề bán nhẫn cưới có sao không, cùng cập nhật thị trường bán nhẫn cưới giá bao nhiêu. Giá bán nhẫn cưới trên thị trường thu mua hiện nay thường dao động từ 60-80% giá trị nguyên liệu thực tế, tùy thuộc vào chất liệu, thương hiệu và tình trạng sản phẩm. Điểm quan trọng cần lưu ý là nhẫn cưới đã qua sử dụng thường bị tính lỗ phần tiền công chế tác, mà phần tiền công này có thể chiếm 20-40% tổng giá trị ban đầu tùy theo độ phức tạp của thiết kế. Ví dụ, một chiếc nhẫn vàng 18K nặng 5 chỉ mua với giá 25 triệu đồng (bao gồm vàng + công), khi bán lại chỉ được thu hồi theo giá vàng nguyên chất khoảng 15-18 triệu đồng.

Giá thu hồi nhẫn cưới phụ thuộc vào nhiều yếu tố:

Giá vàng SJC biến động mạnh qua từng thời gian, người bán cần tính toán kỹ để không bị thiệt quá nhiều khi thanh lý nhẫn cưới.

Trước khi quyết định bán, bạn cần tìm hiểu kỹ về giá trị thực tế của chiếc nhẫn. Kiểm tra lại hóa đơn mua hàng để biết trọng lượng vàng, hàm lượng (10K, 14K, 18K, 24K), loại đá quý đính kèm và giá mua ban đầu. Nếu có kim cương, hãy xem lại giấy chứng nhận GIA hoặc HRD để nắm rõ thông số 4C (trọng lượng carat, độ trong, màu sắc, chế tác). Sau đó, theo dõi giá vàng thế giới và giá vàng trong nước hiện tại để ước tính lại giá nhẫn hiện tại.

Có nhiều kênh để bán nhẫn cưới, mỗi kênh có ưu nhược điểm riêng. Các cửa hàng vàng bạc lớn như PNJ, DOJI thường thu mua với giá ổn định nhưng không cao nhất, ưu điểm là giao dịch nhanh chóng và an toàn pháp lý. Các tiệm vàng nhỏ hoặc cửa hàng thu mua đồ cũ có thể trả giá cao hơn 5-10% nhưng cần thận trọng về độ tin cậy và cách định giá. Nếu nhẫn có giá trị cao hoặc kim cương lớn, nên tìm đến các công ty uy tín, chuyên nghiệp để được giá tốt nhất.

Giấy tờ đầy đủ là yếu tố quyết định giá bán cao hay thấp. Chuẩn bị hóa đơn VAT, giấy bảo hành, giấy chứng nhận kim cương (nếu có), hộp đựng và mọi tài liệu liên quan. Khi thương lượng, đừng quá cứng nhắc với mức giá mà hãy linh hoạt trong khoảng 10-15% để tăng khả năng bán được nhanh. Tránh bán vào thời điểm giá vàng đang giảm mạnh hoặc khi bạn quá cấp bách cần tiền vì sẽ bị ép giá. Nếu cửa hàng đưa ra giá quá thấp, hãy lịch sự từ chối và tìm nơi khác thay vì chấp nhận ngay. Đối với các cửa hàng thu mua, họ thường cân vàng trước mặt bạn, hãy chú ý quan sát để đảm bảo cân chính xác và không bị tráo đổi.

Trước khi bán hẳn, cân nhắc một số lựa chọn khác có thể phù hợp hơn. Bạn có thể đem nhẫn cưới đi đổi mẫu mới tại cửa hàng khác, chỉ cần bù thêm tiền công và chênh lệch trọng lượng, từ đó có trang sức mới phù hợp với giai đoạn hiện tại mà không mất quá nhiều giá trị. Hoặc đem tái chế thành nhẫn cho con cái, dây chuyền, lắc tay với ý nghĩa mới, biến tài sản cũ thành vật dụng có giá trị sử dụng. Nếu chưa cần tiền gấp, hãy cất giữ an toàn và đợi đến khi giá vàng tăng cao hoặc khi bạn thực sự chắc chắn với quyết định.

>>> Xem thêm: 10 tiệm cầm đồ uy tín ở TP.HCM lãi suất thấp, giải ngân nhanh tại TP.HCM

Trong những thời điểm khó khăn về tài chính, cân nhắc bán nhẫn cưới có sao không hay có nên cầm nhẫn cưới không là một quyết định khó khăn. Nhiều người lo lắng không biết vàng cưới của mình – thường là vàng trang sức chứ không phải vàng miếng SJC – có được chấp nhận cầm cố hay không. VietMoney chấp nhận đa dạng các loại vàng cưới từ vàng trang sức 18K, 24K (nhẫn, dây chuyền, lắc, kiềng) đến vàng miếng SJC, PNJ, DOJI và kể cả vàng không có giấy. Dù vàng cưới của bạn là loại nào, chỉ cần có giá trị, VietMoney đều sẵn sàng hỗ trợ. Dưới đây là những điểm mạnh của VietMoney:

VietMoney còn được nhiều khách hàng xem như người bạn kim cương đồng hành trong những lúc cần xoay vòng tài chính, nhờ quy trình định giá minh bạch, thủ tục đơn giản và mức lãi suất hợp lý. Nếu cần hỗ trợ hoặc tư vấn chi tiết về dịch vụ, bạn có thể liên hệ trực tiếp Hotline 19008009 để được đội ngũ chuyên viên tiếp nhận và hỗ trợ nhanh chóng.

>>> Xem thêm: Dịch vụ cầm trang sức giá cao, nhanh chóng, tin cậy tại VietMoney

Bạn có nhiều câu hỏi và lo lắng xung quanh vấn đề bán nhẫn cưới có sao không. Dưới đây là một số câu hỏi thường gặp, cùng với những giải đáp chi tiết, giúp bạn hiểu rõ hơn về những khía cạnh khác nhau của việc bán nhẫn cưới.

Theo quan niệm dân gian, nhẫn cưới mang ý nghĩa về sự gắn kết và lời hứa trọn đời giữa hai người. Việc bán nhẫn cưới có thể được xem là một dấu chấm hết cho cuộc hôn nhân đó. Trong xã hội hiện đại, việc tái hôn là điều hoàn toàn bình thường. Việc bán nhẫn cưới có ảnh hưởng đến chuyện tái hôn hay không phụ thuộc vào quan điểm cá nhân và niềm tin của mỗi người. Nếu bạn tin rằng việc bán nhẫn cưới không ảnh hưởng đến tương lai của mình, thì nó sẽ không gây ra bất kỳ tác động tiêu cực nào.

Ngoài việc bán nhẫn cưới, có nhiều điều khác được xem là cấm kỵ trong hôn nhân, tùy thuộc vào văn hóa và tín ngưỡng của mỗi vùng miền. Một số điều cấm kỵ phổ biến bao gồm: ngoại tình, bạo lực gia đình, thiếu tôn trọng lẫn nhau, không chung thủy, can thiệp quá sâu vào cuộc sống riêng tư của đối phương. Những hành vi này có thể gây tổn thương sâu sắc đến mối quan hệ vợ chồng và dẫn đến sự đổ vỡ.