30/01/2026

Trong cuộc sống hiện đại, nhu cầu chi tiêu cho mua sắm, học tập, du lịch hay xử lý các khoản phát sinh ngày càng tăng cao. Thay vì phải chờ tích lũy đủ tiền, nhiều người lựa chọn vay tiêu dùng không thế chấp như một giải pháp tài chính nhanh gọn và linh hoạt. Hãy cùng tìm hiểu về vay tiêu dùng không thế chấp trong bài viết dưới đây!

Vay tiêu dùng không thế chấp là hình thức vay tiền mà người vay không cần dùng tài sản như nhà đất, xe cộ hay sổ tiết kiệm để làm đảm bảo cho khoản vay. Thay vào đó, tổ chức cho vay sẽ căn cứ vào uy tín cá nhân, thu nhập hàng tháng và lịch sử tín dụng để quyết định hạn mức cũng như lãi suất vay. Đây cũng chính là lý do hình thức này còn được gọi là vay không có tài sản đảm bảo. Người vay thường được duyệt hạn mức dựa trên khả năng trả nợ trong tương lai, thể hiện qua bảng lương, hợp đồng lao động hoặc sao kê tài khoản ngân hàng.

>>> Xem thêm: Vay không chứng minh thu nhập là gì? Ưu nhược điểm và những điều cần biết

Hiện nay, các ngân hàng và công ty tài chính đang triển khai nhiều hình thức vay tiêu dùng không thế chấp khác nhau nhằm đáp ứng đa dạng nhu cầu của khách hàng. Trong đó, phổ biến nhất là vay dựa trên bảng lương và vay thông qua hạn mức thẻ tín dụng.

Vay qua bảng lương là hình thức vay không có tài sản đảm bảo dựa trên thu nhập cố định hàng tháng của người vay. Ngân hàng sẽ yêu cầu cung cấp hợp đồng lao động, sao kê lương hoặc giấy xác nhận thu nhập để đánh giá khả năng trả nợ. Mức vay thường dao động từ vài chục triệu đến vài trăm triệu đồng, tùy vào mức lương và thời gian công tác của người vay. Ưu điểm của hình thức này là tính ổn định cao. Người có thu nhập đều đặn, làm việc tại doanh nghiệp uy tín thường dễ được duyệt hồ sơ và hưởng mức lãi suất ưu đãi hơn so với các hình thức vay khác.

Tuy nhiên, vay qua bảng lương cũng có những giới hạn nhất định. Những người làm nghề tự do, không có hợp đồng lao động rõ ràng hoặc thu nhập không ổn định thường gặp khó khăn khi tiếp cận hình thức này. Ngoài ra, nếu lịch sử tín dụng từng có nợ xấu, khả năng được duyệt vay cũng sẽ giảm đáng kể.

Một hình thức vay tiêu dùng không thế chấp khác ngày càng phổ biến là vay thông qua hạn mức thẻ tín dụng. Khi sở hữu thẻ tín dụng, khách hàng có thể chi tiêu trước và thanh toán sau trong thời gian miễn lãi, hoặc chuyển đổi dư nợ thẻ thành khoản vay trả góp theo kỳ hạn.

Hình thức vay này đặc biệt phù hợp với những người có nhu cầu chi tiêu ngắn hạn và có khả năng thanh toán đúng hạn. Việc sử dụng thẻ tín dụng giúp người vay không cần làm thêm hồ sơ vay mới, chỉ cần dùng hạn mức được cấp sẵn. Trong trường hợp chuyển đổi trả góp, khoản vay sẽ được chia nhỏ theo tháng, giúp giảm áp lực tài chính tức thời.

Tuy nhiên, lãi suất thẻ tín dụng thường khá cao nếu người vay không thanh toán đúng hạn hoặc rút tiền mặt từ thẻ. Vì vậy, dù được xem là một dạng vay không có tài sản đảm bảo, hình thức này đòi hỏi người dùng phải có kỷ luật tài chính và kế hoạch chi tiêu rõ ràng để tránh rơi vào vòng xoáy nợ nần.

>>> Xem thêm: Tỉnh táo với “bẫy” cho vay tín chấp: Tốt nhất là không vay?

Đây là hình thức vay dành cho những khách hàng đang tham gia bảo hiểm nhân thọ tại các công ty bảo hiểm uy tín. Hạn mức vay thường được tính dựa trên mức phí đóng bảo hiểm định kỳ hàng năm.

Thông thường, hợp đồng bảo hiểm phải có hiệu lực từ một năm trở lên. Lợi thế của hình thức này là lãi suất khá ưu đãi vì người vay đã được công ty bảo hiểm thẩm định về năng lực tài chính và sức khỏe.

Nếu bạn đang sở hữu thẻ tín dụng và có lịch sử chi tiêu, thanh toán đúng hạn, các ngân hàng có thể cấp một khoản vay tiền mặt dựa trên hạn mức thẻ đó. Hình thức này không yêu cầu chứng minh thu nhập thêm vì lịch sử giao dịch qua thẻ đã là minh chứng rõ ràng nhất cho uy tín tín dụng của bạn.

Khách hàng có thể sử dụng giấy đăng ký xe máy hoặc ô tô chính chủ để làm cơ sở vay vốn. Tổ chức cho vay sẽ thẩm định giá trị của phương tiện để đưa ra hạn mức giải ngân phù hợp. Thường dao động từ 70% đến 90% giá trị xe tại thời điểm thực tế.

Bạn vẫn có quyền sử dụng phương tiện để di chuyển hàng ngày. Ngân hàng hoặc công ty tài chính chỉ giữ bản sao hoặc xác nhận thông tin trên hệ thống quản lý.

Áp dụng cho những khách hàng đã hoặc đang có một khoản vay tại tổ chức tín dụng khác. Dựa trên lịch sử trả nợ tốt của hợp đồng cũ, bạn có thể được hỗ trợ vay thêm một khoản mới.

Đây được xem là cách vay dựa trên uy tín được tích lũy qua quá trình giao dịch tài chính thực tế, giúp tiết kiệm thời gian thẩm định lại từ đầu.

Đối với những chủ hộ hoặc người đứng tên trên hóa đơn tiền điện sinh hoạt, đây là giải pháp vay vốn rất tiện lợi. Số tiền được vay sẽ căn cứ vào mức tiêu thụ điện trung bình của gia đình trong 3 tháng gần nhất.

Hóa đơn tiền điện càng cao chứng tỏ mức sống và khả năng chi trả của khách hàng càng tốt. Từ đó tỉ lệ phê duyệt hồ sơ sẽ cao hơn và hạn mức vay cũng được mở rộng.

Vay tiền mặt trực tiếp là sản phẩm phổ biến nhất tại các công ty tài chính. Khách hàng chỉ cần cung cấp chứng minh nhân dân và các giấy tờ cơ bản để được xét duyệt khoản vay tiền mặt phục vụ mục đích tiêu dùng tự do.

Thủ tục của hình thức này thường tối giản, thời gian nhận tiền có thể chỉ trong vài giờ làm việc. Phù hợp với các nhu cầu tài chính khẩn cấp.

Thực hiện vay vốn tại các điểm bán lẻ điện thoại, điện máy hoặc nội thất. Thay vì nhận tiền mặt, tổ chức tín dụng sẽ thanh toán trực tiếp cho bên bán hàng.

Khách hàng chỉ cần trả trước một phần giá trị sản phẩm và thanh toán phần còn lại theo từng tháng. Nhiều chương trình hiện nay áp dụng mức lãi suất 0% để kích cầu tiêu dùng. Tạo điều kiện cho người dân tiếp cận các thiết bị tiện nghi dễ dàng hơn.

Khác với vay thế chấp bằng chính chiếc xe đó, hình thức vay tiêu dùng không thế chấp để mua xe dựa trên thu nhập hàng tháng của người mua.

Khoản vay này giúp khách hàng sở hữu phương tiện đi lại nhanh chóng mà không cần làm các thủ tục phong tỏa tài sản phức tạp. Người vay hoàn toàn đứng tên chính chủ và nắm giữ bản gốc giấy đăng ký xe ngay từ khi mua.

Đây là các gói vay mang tính nhân văn và chuyên biệt cao. Tổ chức tài chính liên kết với các trung tâm đào tạo, trường học hoặc bệnh viện thẩm mỹ để hỗ trợ khách hàng thanh toán học phí hoặc chi phí phẫu thuật, chăm sóc sức khỏe.

Hình thức này thường đi kèm với những ưu đãi về kỳ hạn thanh toán dài và lãi suất thấp nhằm khuyến khích khách hàng đầu tư vào bản thân và tri thức.

Không phải ngẫu nhiên mà vay tiêu dùng không thế chấp trở thành lựa chọn của nhiều người khi cần tiền gấp. Lợi ích lớn nhất của hình thức này nằm ở sự linh hoạt và tốc độ. Người vay không cần sở hữu tài sản có giá trị lớn, vẫn có thể tiếp cận nguồn vốn chỉ dựa trên thu nhập và uy tín cá nhân.

Bên cạnh đó, thủ tục vay đơn giản cũng giúp tiết kiệm thời gian và công sức. Thay vì phải chuẩn bị nhiều giấy tờ pháp lý như khi vay thế chấp, người vay chỉ cần cung cấp các giấy tờ cơ bản như căn cước công dân, sổ hộ khẩu, hợp đồng lao động hoặc sao kê lương. Quá trình xét duyệt nhanh giúp người vay kịp thời xử lý những khoản chi phát sinh bất ngờ.

Một lợi ích khác là khả năng chủ động trong chi tiêu. Vay không có tài sản đảm bảo cho phép người vay sử dụng tiền cho nhiều mục đích khác nhau mà không bị ràng buộc quá chặt về mục đích sử dụng vốn. Điều này phù hợp với nhu cầu tiêu dùng đa dạng trong cuộc sống hiện đại.

Bất kỳ giải pháp tài chính nào cũng là con dao hai lưỡi, và vay tín chấp cũng không ngoại lệ. Rủi ro lớn nhất nằm ở lãi suất. Do là khoản vay không có tài sản đảm bảo, các ngân hàng phải đẩy mức lãi suất lên cao hơn so với vay thế chấp để bù đắp rủi ro nợ xấu.

Nếu người vay không có kế hoạch trả nợ cụ thể, khoản vay nhỏ ban đầu có thể trở thành gánh nặng tài chính dài hạn. Việc chậm trả hoặc không trả nợ đúng hạn không chỉ làm phát sinh phí phạt mà còn ảnh hưởng trực tiếp đến lịch sử tín dụng. Khi bị ghi nhận nợ xấu, người vay sẽ gặp khó khăn trong việc tiếp cận các khoản vay sau này, kể cả vay mua nhà hay vay kinh doanh.

>>> Xem thêm: 11+ app vay không thẩm định người thân nhanh chóng, hiệu quả

Trong bối cảnh nhu cầu vay tiêu dùng không thế chấp ngày càng tăng, việc lựa chọn một đơn vị hỗ trợ tài chính uy tín là điều vô cùng quan trọng. Khác với các hình thức vay truyền thống, VietMoney hướng đến quy trình đơn giản, rõ ràng và tôn trọng quyền lợi khách hàng. Khách hàng được tư vấn cụ thể về hạn mức vay, lãi suất cũng như thời hạn thanh toán trước khi ký kết hợp đồng. Điều này giúp người vay hiểu rõ nghĩa vụ tài chính của mình, tránh tình trạng phát sinh chi phí ngoài dự kiến.

>>> Xem thêm: Đăng ký cầm đồ uy tín, an toàn, giải ngân nhanh chóng tại VietMoney

Vay tiêu dùng không thế chấp là một công cụ tài chính tuyệt vời nếu được sử dụng đúng cách. Tuy nhiên, để tránh rơi vào áp lực nợ nần, việc cân nhắc khả năng chi trả, tìm hiểu kỹ lãi suất và lựa chọn đơn vị uy tín là điều không thể bỏ qua. Nếu bạn đang tìm kiếm một điểm tựa tài chính uy tín, minh bạch và tận tâm tại TP.HCM, VietMoney chính là người đồng hành lý tưởng. Hãy để VietMoney giúp bạn giải quyết những áp lực tài chính một cách văn minh và hiệu quả nhất ngay hôm nay!

>>> Tin liên quan: Top 5 app vay cho sinh viên phổ biến & Giải pháp tài chính an toàn thay thế

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

29/01/2026

Vàng luôn được xem là kênh đầu tư truyền thống và an toàn, đặc biệt trong bối cảnh kinh tế biến động. Tuy nhiên, không phải ai cũng biết cách đầu tư vàng hiệu quả để tối ưu hóa lợi nhuận và giảm thiểu rủi ro. Thị trường vàng hiện nay cung cấp nhiều hình thức đầu tư khác nhau, từ mua vàng vật chất như vàng miếng, vàng trang sức cho đến các sản phẩm tài chính như chứng chỉ vàng, quỹ ETF vàng hay giao dịch vàng online. Cùng tìm hiểu nhé!

Cách đầu tư vàng hiệu quả là hình thức sử dụng tiền để mua và nắm giữ vàng dưới các dạng khác nhau như vàng miếng, vàng nhẫn, vàng thỏi hoặc các công cụ tài chính liên quan đến vàng nhằm mục đích bảo toàn và gia tăng giá trị tài sản theo thời gian. Vàng được coi là kênh đầu tư truyền thống, an toàn và được ưa chuộng từ xa xưa bởi khả năng chống lại lạm phát và sự biến động của thị trường tài chính. Khác với các loại tài sản khác, vàng có tính thanh khoản cao, dễ dàng mua bán và được công nhận giá trị trên toàn cầu.

Trong bối cảnh kinh tế toàn cầu có nhiều biến động, đầu tư vàng ngày càng trở nên hấp dẫn hơn với vai trò là tài sản trú ẩn an toàn. Giá vàng thường tăng khi thị trường chứng khoán suy giảm, đồng tiền mất giá hoặc khi có những bất ổn về chính trị và kinh tế. Nhà đầu tư có thể lựa chọn nhiều hình thức đầu tư vàng khác nhau tùy theo mục tiêu, nguồn vốn và khả năng chấp nhận rủi ro. Từ việc mua vàng vật chất để cất trữ tại nhà, đến giao dịch vàng trực tuyến, mua cổ phiếu vàng hay quỹ ETF vàng, mỗi phương thức đều mang lại những ưu điểm và thách thức riêng mà nhà đầu tư cần cân nhắc kỹ lưỡng.

>>> Xem thêm: Kinh nghiệm mua vàng tích trữ, an toàn sinh lời hiệu quả

Cách đầu tư vàng hiệu quả mang lại nhiều lợi ích thiết thực cho nhà đầu tư, đặc biệt trong việc bảo toàn tài sản và đa dạng hóa danh mục đầu tư. Dưới đây là những lợi ích nổi bật:

Mặc dù có nhiều cách đầu tư vàng hiệu quả nhưng nhà đầu tư cũng cần nhận thức rõ những rủi ro tiềm ẩn để có chiến lược phù hợp:

Hiểu rõ chu kỳ biến động của giá vàng là yếu tố then chốt để đầu tư sinh lời. Giá vàng chịu ảnh hưởng bởi nhiều yếu tố như chính sách lãi suất của các ngân hàng trung ương, đặc biệt là Fed, tình hình kinh tế toàn cầu, căng thẳng địa chính trị và biến động tỷ giá USD. Nhà đầu tư thông minh thường mua vàng khi giá ở mức thấp hoặc ổn định, tránh mua theo tâm lý đám đông khi giá đã tăng cao. Việc theo dõi tin tức kinh tế, phân tích biểu đồ giá và tham khảo ý kiến chuyên gia sẽ giúp bạn xác định được thời điểm mua vào hợp lý, tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Mỗi loại vàng có đặc điểm riêng phù hợp với từng mục tiêu đầu tư khác nhau. Vàng miếng SJC hay vàng thỏi 9999 thích hợp cho đầu tư dài hạn nhờ độ tinh khiết cao và chênh lệch giá mua bán thấp. Vàng nhẫn trơn 24K phù hợp với người có vốn nhỏ và muốn linh hoạt trong giao dịch. Các công cụ phái sinh như ETF vàng hoặc hợp đồng tương lai vàng phù hợp với nhà đầu tư chuyên nghiệp muốn tận dụng đòn bẩy tài chính.

Chọn mua vàng tại các cửa hàng, công ty vàng bạc danh tiếng hoặc ngân hàng thương mại uy tín để đảm bảo chất lượng và tránh rủi ro mua phải vàng giả. Vàng SJC, PNJ, Bảo Tín Minh Châu hay DOJI là những thương hiệu có uy tín lâu năm trên thị trường Việt Nam. Khi mua vàng, luôn yêu cầu hóa đơn, giấy chứng nhận và kiểm tra kỹ trọng lượng, độ tinh khiết. Việc lưu giữ chứng từ không chỉ giúp bạn dễ dàng bán lại sau này mà còn là bằng chứng pháp lý quan trọng khi có tranh chấp. Tránh mua vàng trang sức cũ hoặc từ nguồn không rõ ràng vì có thể chứa nhiều tạp chất, khó định giá chính xác.

Đầu tư vàng nên dùng nguồn vốn nhàn rỗi, không ảnh hưởng đến sinh hoạt hàng ngày và các kế hoạch tài chính quan trọng khác. Tuyệt đối không vay nợ hoặc sử dụng đòn bẩy tài chính quá mức để đầu tư vàng, đặc biệt khi bạn chưa có kinh nghiệm. Giá vàng có thể biến động khó lường trong ngắn hạn, nếu sử dụng tiền vay có thể dẫn đến áp lực tài chính lớn khi giá giảm hoặc khi cần thanh lý gấp. Hãy xây dựng kế hoạch đầu tư rõ ràng với mục tiêu cụ thể, xác định mức vốn có thể bỏ ra và thời gian dự kiến nắm giữ, từ đó đầu tư một cách bền vững và an toàn.

Có nhiều cách đầu tư vàng hiệu quả khác nhau, mỗi cách đều có ưu điểm riêng phù hợp với từng đối tượng và mục tiêu. Dưới đây là các hình thức phổ biến:

Vàng nhẫn trơn 24K là lựa chọn phổ biến của nhiều người Việt Nam nhờ tính linh hoạt và mức vốn đầu tư ban đầu thấp. Vàng nhẫn có trọng lượng từ 1 chỉ đến vài chỉ, phù hợp với người có vốn nhỏ muốn tích lũy dần. Ưu điểm lớn nhất là dễ mua bán, giao dịch nhanh chóng tại hầu hết các tiệm vàng trên toàn quốc. Vàng nhẫn cũng có thể sử dụng làm trang sức trong các dịp lễ tết, kết hợp được cả tính thẩm mỹ và giá trị đầu tư. Tuy nhiên, giá vàng nhẫn thường cao hơn giá vàng quốc tế do bao gồm công chế tác.

Nhược điểm của vàng nhẫn là chênh lệch giá mua bán khá cao, thường từ 5-10% hoặc hơn tùy thời điểm. Điều này có nghĩa là ngay khi mua xong, bạn đã chịu lỗ một khoản đáng kể và cần thời gian để giá vàng tăng mới hòa vốn. Vàng nhẫn cũng có nhiều mẫu mã, trọng lượng khác nhau, đôi khi khó định giá chính xác khi bán lại, đặc biệt với vàng tây hay vàng có hoa văn. Vì vậy, nếu chọn đầu tư vàng nhẫn, nên mua vàng nhẫn trơn 24K từ các thương hiệu uy tín, giữ nguyên bao bì và hóa đơn để dễ dàng thanh lý sau này.

Vàng miếng SJC là sản phẩm vàng đầu tư phổ biến nhất tại Việt Nam với trọng lượng chuẩn 1 lượng (37,5 gram) hoặc 10 chỉ, độ tinh khiết 9999 (99,99% vàng nguyên chất). Vàng miếng có giá sát với giá vàng thế giới, chênh lệch mua bán thấp hơn vàng nhẫn, thường chỉ từ 2-5%, giúp nhà đầu tư dễ dàng hòa vốn và sinh lời hơn. Vàng miếng SJC được mua bán rộng rãi tại các ngân hàng, công ty vàng bạc lớn với giá niêm yết công khai, minh bạch.

Đầu tư vàng miếng đòi hỏi vốn lớn hơn vàng nhẫn do mỗi miếng có giá trị hàng chục đến hàng trăm triệu đồng. Việc bảo quản vàng miếng cũng cần thận trọng để tránh trầy xước, biến dạng làm giảm giá trị khi bán lại. Nhiều người chọn thuê két sắt ngân hàng để bảo quản an toàn, nhưng phải chịu thêm chi phí hàng năm. Khi mua vàng miếng, cần kiểm tra kỹ bao bì, số chứng thực, trọng lượng và đảm bảo mua từ đơn vị uy tín. Giữ nguyên bao bì và hóa đơn gốc sẽ giúp việc bán lại thuận lợi hơn với giá tốt hơn.

Vàng thỏi với độ tinh khiết cao 9999 là lựa chọn của những nhà đầu tư chuyên nghiệp và có vốn lớn. Vàng thỏi thường có trọng lượng từ 10 chỉ, 1 lượng đến 5 lượng, 10 lượng hoặc thậm chí 100 lượng (1 kilogram), phù hợp cho việc tích trữ giá trị lớn trong thời gian dài. Giá vàng thỏi sát với giá vàng quốc tế nhất, chênh lệch mua bán rất thấp, đặc biệt với những thỏi vàng lớn. Vàng thỏi được sản xuất bởi các đơn vị uy tín như công ty vàng bạc đá quý Sài Gòn (SJC), Phú Quý hay các hãng quốc tế có chứng nhận từ LBMA (London Bullion Market Association).

Bảo quản vàng thỏi cần có biện pháp an ninh chặt chẽ, thường phải sử dụng dịch vụ két sắt ngân hàng hoặc kho bạc chuyên nghiệp. Khi bán lại, vàng thỏi cần được kiểm định lại về trọng lượng và độ tinh khiết, đôi khi mất phí kiểm định.

Đầu tư vào cổ phiếu của các công ty khai thác vàng là cách gián tiếp tham gia thị trường vàng mà không cần nắm giữ vàng vật chất. Các công ty khai thác vàng lớn như Barrick Gold, Newmont Corporation hay ở Việt Nam như CTCP Vàng Phước Sơn thường có giá cổ phiếu biến động theo giá vàng. Khi giá vàng tăng, lợi nhuận của các công ty này tăng theo, kéo theo giá cổ phiếu tăng, mang lại lợi nhuận cho nhà đầu tư. Đầu tư cổ phiếu vàng còn có thể nhận cổ tức định kỳ, tạo dòng tiền thụ động mà đầu tư vàng vật chất không có.

Nhược điểm của hình thức này là rủi ro không chỉ đến từ biến động giá vàng mà còn từ hiệu quả kinh doanh của công ty, rủi ro ngành nghề khai thác và yếu tố thị trường chứng khoán. Giá cổ phiếu công ty vàng có thể không tăng tương ứng với giá vàng nếu công ty gặp vấn đề về quản lý, chi phí sản xuất cao hoặc dự trữ vàng cạn kiệt.

Quỹ ETF (Exchange Traded Fund) vàng là quỹ đầu tư được niêm yết trên sàn chứng khoán, theo dõi và phản ánh biến động giá vàng. Nhà đầu tư mua chứng chỉ quỹ giống như mua cổ phiếu, nhưng tài sản cơ sở của quỹ là vàng vật chất hoặc hợp đồng vàng. Các quỹ ETF vàng phổ biến như SPDR Gold Shares (GLD), iShares Gold Trust (IAU) cho phép nhà đầu tư tiếp cận thị trường vàng với vốn nhỏ, giao dịch linh hoạt và không phải lo lắng về bảo quản. Chi phí quản lý quỹ thường thấp, từ 0,25% đến 0,4% mỗi năm, rẻ hơn nhiều so với chi phí lưu trữ vàng vật chất.

ETF vàng mang lại tính thanh khoản cao vì có thể mua bán bất cứ lúc nào trong giờ giao dịch của sàn chứng khoán với giá thị trường minh bạch. Tuy nhiên, tại Việt Nam, thị trường ETF vàng chưa phát triển mạnh, nhà đầu tư muốn tham gia thường phải mở tài khoản chứng khoán quốc tế. Ngoài ra, đầu tư ETF cũng chịu rủi ro từ biến động giá vàng và rủi ro thị trường chứng khoán. Giá ETF có thể chênh lệch nhỏ so với giá vàng thực tế do cung cầu trên sàn. Hình thức này phù hợp với nhà đầu tư hiện đại, am hiểu về thị trường tài chính và muốn tiếp cận vàng một cách tiện lợi, chuyên nghiệp.

Tại Việt Nam, hình thức đầu tư vàng qua quỹ ETF chưa thực sự phổ biến và vẫn đang trong giai đoạn nghiên cứu. Tại hội nghị “Ngành quỹ trong tiến trình phát triển thị trường chứng khoán và thu hút dòng vốn đầu tư gián tiếp vào Việt Nam” cho biết ủy ban Chứng khoán Nhà nước đang xem xét triển khai quỹ ETF vàng trên sàn chứng khoán nhằm minh bạch hóa kênh đầu tư và kiểm soát dòng tiền vàng hiệu quả hơn trong thời gian tới.

Trong bối cảnh giá vàng liên tục tăng do nhiều yếu tố như lạm phát, bất ổn kinh tế toàn cầu, chính sách tiền tệ và căng thẳng địa chính trị, việc nắm giữ vàng mang lại lợi ích kép cho người sở hữu. Không chỉ bảo toàn tài sản, vàng còn tăng giá theo thời gian, giúp gia tăng giá trị tài sản thực tế. Nhiều người đang nắm giữ vàng nhưng gặp khó khăn tài chính ngắn hạn, cần tiền gấp cho các mục đích như kinh doanh, học phí, y tế hay chi tiêu đầu năm. Thay vì bán vàng và mất cơ hội hưởng lợi từ xu hướng tăng giá, giải pháp cầm cố vàng trở thành lựa chọn thông minh hơn.

Tại VietMoney, chúng tôi nhận cầm cố đa dạng các loại vàng trang sức, bao gồm vàng ta (9999), vàng tây (18K, 14K, 10K) và các loại vàng miếng SJC, PNJ, DOJI và các thương hiệu uy tín khác. Hiểu rằng không phải lúc nào khách hàng cũng giữ đầy đủ giấy tờ mua bán vàng. Vì vậy, VietMoney vẫn hỗ trợ cầm cố vàng không giấy tờ, tuy nhiên, quy trình thẩm định và định giá có thể sẽ khác biệt so với vàng có đầy đủ giấy tờ để đảm bảo tính minh bạch và an toàn cho cả hai bên. Đội ngũ chuyên gia của chúng tôi sẽ tiến hành kiểm tra kỹ lưỡng để xác định tuổi vàng, chất lượng và giá trị thực tế của sản phẩm, từ đó đưa ra mức định giá cạnh tranh và phù hợp nhất.

>>> Xem thêm: Top tiệm cầm vàng gần đây uy tín, lãi suất thấp, an toàn

Các ưu điểm khi cầm cố vàng, trang sức tại VietMoney:

VietMoney – Người bạn kim cương đồng hành cùng bạn trong những lúc cần xoay xở tài chính, mang đến giải pháp cầm trang sức, cầm vàng an toàn, minh bạch và nhanh chóng tại TP.HCM. Liên hệ ngay VietMoney để được tư vấn và hỗ trợ nhanh chóng.

Đầu tư vàng chỉ nên dùng khoản tiền nhàn rỗi, tức là tiền chưa cần dùng đến trong trung và dài hạn. Việc vay mượn để mua vàng tiềm ẩn rủi ro lớn, bởi giá vàng có thể biến động mạnh trong ngắn hạn. Nếu giá giảm đúng thời điểm cần trả nợ, nhà đầu tư không chỉ chịu lỗ mà còn gánh thêm áp lực tài chính, lãi vay và tâm lý căng thẳng.

Luôn lựa chọn các cửa hàng vàng lớn, có thương hiệu và uy tín lâu năm trên thị trường. Đảm bảo cung cấp đầy đủ hóa đơn, giấy kiểm định và cam kết chất lượng rõ ràng. Giúp hạn chế tối đa rủi ro mua phải vàng giả, vàng pha tạp, đồng thời dễ dàng giao dịch lại khi cần bán.

Vàng trang sức không phải lựa chọn tối ưu cho mục đích tích trữ sinh lời. Nguyên nhân là chi phí gia công cao, khi bán lại thường bị trừ tiền công, khiến mức chênh lệch mua – bán lớn. Thay vào đó, vàng miếng hoặc vàng nhẫn trơn thường có tính thanh khoản tốt hơn và bám sát giá thị trường.

Giá vàng chịu tác động từ nhiều yếu tố như tình hình kinh tế, lạm phát, lãi suất, tỷ giá và biến động chính trị toàn cầu. Việc theo dõi giá vàng trong nước và thế giới giúp nhà đầu tư nắm bắt xu hướng, tránh mua vào lúc giá đang ở đỉnh và đưa ra quyết định mua – bán hợp lý hơn.

Hóa đơn và giấy tờ mua vàng cần được giữ gìn cẩn thận, bởi đây là căn cứ quan trọng khi bán lại hoặc trao đổi tại cửa hàng đã mua. Việc có đầy đủ giấy tờ không chỉ giúp giao dịch nhanh chóng mà còn hạn chế tranh chấp về chất lượng và trọng lượng vàng.

>>> Xem thêm: Vì sao giá vàng tăng? 5 Nguyên nhân khiến giá vàng tăng vọt

6 cách đầu tư vàng hiệu quả nhất được giới thiệu trong bài viết đều có những điểm mạnh riêng, phù hợp với từng đối tượng nhà đầu tư. Dù bạn chọn mua vàng miếng SJC, đầu tư vàng trang sức, tích lũy vàng online hay giao dịch qua quỹ ETF, điều quan trọng là phải có kiến thức, chiến lược dài hạn và khả năng quản lý rủi ro tốt. Đừng bỏ trứng vào một giỏ và luôn cập nhật thông tin thị trường để đưa ra quyết định đúng đắn. Nếu bạn cần vốn để đầu tư vàng hoặc mở rộng kinh doanh trong lĩnh vực này, VietMoney là đối tác tài chính đáng tin cậy với các gói vay linh hoạt, thủ tục nhanh gọn và lãi suất cạnh tranh.

>>> Tin liên quan: Mùng 1 tết có nên mua vàng không? Giải đáp chi tiết

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

29/01/2026

Khi có nhu cầu vay vốn, nhiều người thường phân vân không biết nên chọn hình thức nào để vừa phù hợp khả năng tài chính vừa tiết kiệm chi phí. Trong đó, so sánh vay tín chấp và vay thế chấp là bước quan trọng giúp bạn hiểu rõ sự khác biệt về lãi suất, điều kiện vay, hạn mức và rủi ro đi kèm. Trong bài viết này, hãy cùng tìm hiểu đâu là lựa chọn tối ưu chi phí và an toàn nhất cho bạn.

Đúng như tên gọi, đây là hình thức vay vốn dựa hoàn toàn trên “tín nhiệm” – tức là uy tín của người vay mà không cần bất kỳ tài sản đảm bảo nào. Ngân hàng hoặc tổ chức tài chính sẽ căn cứ vào uy tín cá nhân, thu nhập hàng tháng và lịch sử tín dụng để quyết định có cho vay hay không. Khi tìm hiểu vay tín chấp là gì, có thể hiểu đơn giản đây là khoản vay dựa hoàn toàn vào khả năng trả nợ của người vay, thay vì dựa vào tài sản thế chấp như nhà đất hay xe cộ.

Cơ sở để các tổ chức tín dụng gật đầu giải ngân cho bạn chính là năng lực trả nợ được chứng minh qua thu nhập hàng tháng, lịch sử tín dụng (điểm CIC) và vị trí công tác. Thông thường, ngân hàng sẽ xem xét bảng lương, hợp đồng lao động hoặc hóa đơn tiền điện, bảo hiểm nhân thọ để đánh giá mức độ rủi ro.

Ưu điểm lớn nhất của vay tín chấp là thủ tục đơn giản và thời gian giải ngân nhanh. Người vay không cần chuẩn bị hồ sơ pháp lý phức tạp liên quan đến tài sản, cũng không phải lo định giá tài sản hay sang tên giấy tờ. Điều này đặc biệt phù hợp với những trường hợp cần tiền gấp để chi tiêu cá nhân, thanh toán nợ ngắn hạn hoặc xử lý những khoản chi đột xuất. Tuy nhiên, “cái giá” của sự tiện lợi chính là lãi suất. Vì ngân hàng gánh chịu rủi ro cao khi không có tài sản thu hồi nợ, lãi suất vay tín chấp thường cao gấp 2 đến 3 lần so với vay thế chấp.

Vay tín chấp thường phù hợp với người đi làm hưởng lương, có hợp đồng lao động và sao kê thu nhập rõ ràng, hoặc những cá nhân có điểm tín dụng tốt và nhu cầu vay trong ngắn hạn.

>>> Xem thêm: Vay tín chấp là gì? Những điều bạn cần biết khi vay tín chấp

Ngược lại với sự linh hoạt của tín chấp, vay thế chấp là gì? Đây là hình thức vay vốn truyền thống đòi hỏi khách hàng phải có tài sản bảo đảm để làm “vật tín ước” với ngân hàng. Nếu không thể trả nợ đúng hạn, bên cho vay có quyền xử lý tài sản thế chấp để thu hồi vốn.

Tài sản thế chấp có thể là bất động sản (nhà đất, căn hộ), phương tiện vận tải (ô tô), hoặc các giấy tờ có giá (sổ tiết kiệm, trái phiếu). Trong suốt thời hạn vay, ngân hàng sẽ giữ giấy tờ sở hữu bản gốc (như sổ đỏ), nhưng bạn vẫn có quyền sử dụng tài sản đó.

Sau khi hồ sơ được phê duyệt, khoản vay sẽ được hiển thị công khai trên danh mục đầu tư để các cá nhân có tiền nhàn rỗi cân nhắc. Một khoản vay có thể được tài trợ bởi một người duy nhất hoặc được chia nhỏ cho nhiều nhà đầu tư cùng tham gia để giảm thiểu rủi ro. Ưu điểm nổi bật của vay thế chấp là lãi suất thấp hơn đáng kể so với vay tín chấp. Bên cạnh đó, hạn mức vay thường cao, có thể lên tới 70–80% giá trị tài sản thế chấp. Thời hạn vay cũng dài hơn, từ vài năm đến hàng chục năm, phù hợp với những khoản vay lớn như mua nhà, mua xe hoặc đầu tư kinh doanh dài hạn.

Nhược điểm của hình thức này nằm ở thủ tục tương đối phức tạp. Người vay cần chuẩn bị giấy tờ pháp lý liên quan đến tài sản, thực hiện định giá và công chứng thế chấp. Thời gian xét duyệt và giải ngân thường kéo dài hơn so với vay tín chấp. Ngoài ra, rủi ro lớn nhất là nguy cơ mất tài sản nếu không thể trả nợ đúng cam kết.

Vay thế chấp phù hợp với người có tài sản hợp pháp đứng tên, có kế hoạch tài chính rõ ràng và nhu cầu vay số tiền lớn trong thời gian dài.

Khi tổng số tiền đóng góp đủ định mức yêu cầu, hợp đồng điện tử sẽ được ký kết và tiền được giải ngân trực tiếp vào tài khoản người vay. Toàn bộ quá trình thu hồi nợ sau đó cũng được nền tảng quản lý và phân phối lại phần gốc kèm lãi cho các nhà đầu tư sau khi đã trừ đi phí dịch vụ.

Để hiểu rõ hơn sự khác biệt, việc so sánh vay tín chấp và vay thế chấp cần dựa trên nhiều tiêu chí quan trọng giúp bạn hiểu rõ khác biệt để đưa ra quyết định như sau:

| Tiêu chí | Vay tín chấp | Vay thế chấp |

|---|---|---|

| Tài sản đảm bảo | Không cần tài sản đảm bảo | Bắt buộc phải có tài sản (BĐS, ô tô, sổ tiết kiệm,… |

| Cơ sở xét duyệt | Thu thập lịch sử tín dụng, uy tín cá nhân | Giá trị tài sản và khả năng trả nợ |

| Lãi suất vay | Cao hơn do rủi ro lớn | Thấp hơn nhờ có tài sản đảm bảo |

| Hồ sơ vay | Đơn giản, chủ yếu là giấy tờ cá nhân và chứng minh thu nhập | Phức tạp hơn, cần thêm hồ sơ pháp lý tài sản |

| Thời gian xét duyệt | Nhanh, có thể trong vài ngày | Lâu hơn do phải định giá và hoàn thiện thủ tục |

| Hạn mức vay | Thấp, thường vài chục đến vài trăm triệu | Cao, có thể lên tới hàng tỷ đồng |

| Thời hạn cho vay | Ngắn và trung hạn (1-5 năm) | Trung và dài hạn (1- trên 5 năm) tùy tài sản thế chấp |

Qua bảng trên, có thể thấy rõ sự khác biệt về chi phí và điều kiện giữa hai hình thức. Việc so sánh vay tín chấp và thế chấp không chỉ giúp bạn hiểu rõ bản chất từng loại mà còn hỗ trợ lựa chọn phương án vay phù hợp với tình hình tài chính thực tế.

Để tối ưu chi phí, bạn không nên chỉ nhìn vào con số lãi suất mà cần nhìn vào mục đích sử dụng vốn và thời gian bạn định hoàn trả khoản nợ đó.

Vay tín chấp phù hợp khi bạn cần một khoản tiền không quá lớn và muốn giải ngân nhanh. Nếu mục đích vay chỉ để chi tiêu cá nhân, sửa chữa nhà cửa nhỏ lẻ, đóng học phí hoặc xử lý những khoản chi gấp, vay tín chấp giúp bạn tiết kiệm thời gian làm thủ tục. Ngoài ra, nếu bạn không có tài sản để thế chấp hoặc không muốn ràng buộc tài sản cá nhân, đây là lựa chọn linh hoạt hơn.

Tuy nhiên, khi chọn vay tín chấp, bạn cần đặc biệt chú ý đến lãi suất và kế hoạch trả nợ. Vì chi phí vay cao hơn, nên chỉ nên vay trong khả năng chi trả, tránh kéo dài thời gian vay gây áp lực tài chính.

Vay thế chấp phù hợp khi bạn cần một khoản vốn lớn và có tài sản đảm bảo hợp pháp. Những trường hợp mua nhà, mua xe, đầu tư sản xuất kinh doanh dài hạn thường nên chọn hình thức này để hưởng mức lãi suất thấp hơn. Việc kéo dài thời gian vay cũng giúp giảm áp lực trả nợ hàng tháng.

Tuy nhiên, người vay cần cân nhắc kỹ rủi ro liên quan đến tài sản. Trước khi quyết định vay thế chấp, bạn nên có kế hoạch tài chính ổn định và nguồn thu chắc chắn để đảm bảo khả năng trả nợ đúng hạn.

Đây là vấn đề khá nan giải. Thông thường, nếu bạn có nợ xấu từ nhóm 3 trở lên trên hệ thống CIC, hầu hết các ngân hàng sẽ từ chối cả hai hình thức vay.

Tuy nhiên, đối với vay thế chấp, một số công ty tài chính hoặc ngân hàng nhỏ có thể xem xét nếu bạn chứng minh được nguyên nhân khách quan và tài sản đảm bảo của bạn có tính thanh khoản cực cao. Với vay tín chấp, khả năng bị từ chối gần như là 100% khi có nợ xấu.

Câu trả lời là Có, miễn là tổng thu nhập của bạn sau khi trừ đi khoản trả góp tín chấp vẫn đủ khả năng chi trả cho khoản vay thế chấp mới. Ngân hàng sẽ đánh giá tỷ lệ DTI (Debt to income – Tỷ lệ nợ trên thu nhập) của bạn để đưa ra quyết định.

Hoàn toàn Được. Thực tế, nhiều người chọn cách này để bù đắp phần vốn còn thiếu khi mua nhà (ngân hàng chỉ cho vay 70%, họ vay thế chấp 70% và vay thêm tín chấp 10% để trang trí nội thất). Tuy nhiên, bạn cần hết sức cẩn trọng vì áp lực trả nợ lúc này sẽ rất lớn do phải gánh hai khoản lãi cùng lúc.

Bên cạnh các hình thức vay ngân hàng truyền thống, nếu bạn đang cần một giải pháp nằm an toàn, nhanh như vay tín chấp nhưng lãi suất dễ chịu hơn nhờ có tài sản đảm bảo, thì các hệ thống cầm đồ hiện đại như VietMoney là một lựa chọn đáng cân nhắc. So với vay tín chấp và vay thế chấp ngân hàng, giải pháp tại VietMoney phù hợp với những khoản vay ngắn hạn, không yêu cầu chứng minh thu nhập phức tạp và không tra cứu lịch sử tín dụng khắt khe. Đây là lựa chọn trung gian cho những ai chưa đủ điều kiện vay ngân hàng nhưng vẫn cần nguồn vốn an toàn và rõ ràng về chi phí.

Thay vì chỉ giới hạn ở bất động sản hay xe cộ, bạn có thể tận dụng tối đa những giá trị sẵn có để giải quyết vấn đề tài chính tại VietMoney như sau:

Việc lựa chọn một đơn vị tài chính trung gian đòi hỏi sự tin tưởng tuyệt đối. VietMoney không chỉ dừng lại ở dịch vụ cầm cố, mà còn xây dựng một hệ sinh thái hỗ trợ khách hàng toàn diện:

>>> Xem thêm: Đăng ký cầm đồ uy tín, an toàn tại VietMoney

Việc so sánh vay tín chấp và vay thế chấp giúp bạn chọn đúng phương án để tối ưu chi phí: hãy chọn tín chấp nếu cần sự linh hoạt, nhanh chóng và chọn thế chấp nếu ưu tiên lãi suất thấp cho khoản vay lớn. Tuy nhiên, nếu bạn cần vốn gấp mà ngại thủ tục ngân hàng rườm rà, VietMoney chính là giải pháp “trung gian” hoàn hảo. Với quy trình cầm cố đơn giản, giải ngân tức thì và chi phí minh bạch, VietMoney giúp bạn giải quyết nhanh áp lực tài chính ngắn hạn một cách an toàn và hiệu quả nhất.

>>> Tin liên quan: Cho vay tiêu dùng là gì? Có bao nhiêu hình thức và lãi suất vay tiêu dùng ra sao?

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

29/01/2026

Trong thời đại công nghệ số, các ứng dụng cho vay online phát triển mạnh mẽ nhưng cũng đi kèm với nhiều chiêu trò lừa đảo tinh vi. Nhiều người đã trở thành nạn nhân khi bị lừa vay tiền qua app, dẫn đến hậu quả nghiêm trọng như mất tiền, lộ thông tin cá nhân hay bị đe dọa, khủng bố tinh thần. Vậy bị lừa vay tiền qua app phải làm sao để bảo vệ quyền lợi và hạn chế thiệt hại? Nhiều người hoang mang, không biết phải hành động như thế nào khi phát hiện mình đã sập bẫy. Việc nắm rõ các bước xử lý khẩn cấp, quyền lợi pháp lý và cách phòng tránh sẽ giúp bạn tự bảo vệ mình trong môi trường tài chính số đầy rủi ro.

Lừa đảo trực tuyến đang trở thành một vấn nạn nghiêm trọng tại Việt Nam với quy mô và thủ đoạn ngày càng tinh vi. Theo thống kê của Bộ Công an, số vụ lừa đảo qua mạng tăng hơn 40% mỗi năm, gây thiệt hại hàng nghìn tỷ đồng cho người dân. Đặc biệt, lừa đảo qua các ứng dụng cho vay tiền online đang là hình thức phổ biến nhất, lợi dụng nhu cầu vay vốn cấp bách của nhiều người.

Các đối tượng lừa đảo thường tạo ra những ứng dụng giả mạo với giao diện bắt mắt, quảng cáo giải ngân nhanh chóng, không thẩm định, thu hút nạn nhân. Sau khi nạn nhân cung cấp thông tin cá nhân và chuyển các khoản phí ban đầu như phí thẩm định, phí mở hồ sơ, phí bảo hiểm, họ sẽ biến mất hoặc tiếp tục đòi thêm nhiều khoản phí khác mà không thực sự giải ngân.

Đáng lo ngại hơn, nhiều ứng dụng lừa đảo còn yêu cầu cấp quyền truy cập danh bạ điện thoại, sau đó sử dụng thông tin này để đe dọa, khủng bố tinh thần nạn nhân và người thân. Một số trường hợp, thông tin cá nhân bị đánh cắp để thực hiện các hành vi phạm tội khác như mở tài khoản ngân hàng giả mạo, vay tiền trái phép dưới danh nghĩa nạn nhân.

Tình trạng này không chỉ gây thiệt hại tài chính mà còn ảnh hưởng nghiêm trọng đến tâm lý, danh dự và cuộc sống của nhiều gia đình. Nhiều nạn nhân vì sợ bị phơi bày thông tin cá nhân, ảnh riêng tư hoặc bị làm phiền người thân nên không dám tố cáo, khiến tội phạm ngày càng manh động. Việc nâng cao cảnh giác, trang bị kiến thức nhận biết và phòng tránh lừa đảo trở nên cấp thiết hơn bao giờ hết để bảo vệ bản thân và cộng đồng.

>>> Xem thêm: App tín dụng đen là gì? Cách thoát khỏi tín dụng đen qua app an toàn 2026

Không có giấy phép hoạt động hợp pháp: Ứng dụng không công khai thông tin về giấy phép kinh doanh, không thuộc danh sách các đơn vị được Ngân hàng Nhà nước cấp phép hoạt động cho vay. Khi tìm kiếm thông tin doanh nghiệp, không tìm thấy trên Cổng thông tin quốc gia về đăng ký doanh nghiệp hoặc thông tin không khớp với tên ứng dụng.

Quảng cáo quá hấp dẫn, phi thực tế: Hứa hẹn giải ngân trong 5 phút, vay 100% hồ sơ, không cần thẩm định thu nhập, lãi suất 0%, vay ngay không cần gặp mặt. Những lời quảng cáo này nghe có vẻ hấp dẫn nhưng thực tế không tổ chức tài chính chính thống nào lại cho vay mà không kiểm tra khả năng trả nợ của khách hàng.

Yêu cầu đóng phí trước khi giải ngân: Đây là dấu hiệu điển hình nhất của lừa đảo. Các app lừa đảo vay tiền thường yêu cầu nạn nhân chuyển khoản các khoản phí như phí thẩm định hồ sơ, phí mở tài khoản, phí bảo hiểm, phí kích hoạt tài khoản… với lý do cần xác minh khả năng thanh toán hoặc đảm bảo hợp đồng.

Thông tin liên hệ không rõ ràng: App không có địa chỉ trụ sở cụ thể, chỉ cung cấp số điện thoại di động hoặc Zalo/Telegram để liên lạc. Khi tìm kiếm địa chỉ được cung cấp, phát hiện đó là địa chỉ ảo, nhà trọ hoặc không tồn tại.

Giao diện app kém chất lượng, nhiều lỗi: Ứng dụng có giao diện đơn giản, sao chép từ các app khác, nhiều lỗi chính tả, lỗi hiển thị.

Hợp đồng vay không minh bạch: Không cung cấp hợp đồng vay rõ ràng, hoặc hợp đồng có nhiều điều khoản mập mờ, in chữ nhỏ khó đọc. Lãi suất, phí phạt không được ghi rõ ràng.

Xuất hiện đột ngột, không có lịch sử hoạt động: App mới xuất hiện trên thị trường, không tìm thấy thông tin về công ty vận hành, không có báo chí uy tín đề cập. Website của công ty (nếu có) mới được tạo gần đây, nội dung sơ sài, thiếu thông tin pháp lý cần thiết.

Vậy bị lừa vay tiền qua app phải làm sao, cùng tìm hiểu những bước bạn nên chú ý sau đây:

Để bảo vệ bản thân khỏi những rủi ro lừa đảo vay tiền online không đáng có, mỗi người cần trang bị cho mình những nguyên tắc cơ bản khi có nhu cầu vay tiền trực tuyến. Dưới đây là những nguyên tắc quan trọng giúp bạn phòng tránh lừa đảo một cách hiệu quả nhất.

Tình trạng lừa đảo qua các ứng dụng cho vay tiền online ngày càng gia tăng, việc lựa chọn một đơn vị tài chính uy tín, minh bạch và an toàn trở nên quan trọng hơn bao giờ hết. Nhiều người băn khoăn đã và đang bị lừa vay tiền qua app phải làm sao để giải quyết hậu quả, trong khi nhu cầu vốn vẫn cấp thiết. Hiểu được những lo lắng này, VietMoney là giải pháp hỗ trợ tài chính đáng tin cậy, giúp khách hàng tiếp cận nguồn vốn nhanh chóng mà không phải lo lắng về các rủi ro lừa đảo.

VietMoney hoạt động với phương châm minh bạch, rõ ràng trong mọi giao dịch. Không giống như các ứng dụng lừa đảo thường yêu cầu đóng nhiều khoản phí mập mờ trước khi giải ngân, VietMoney cam kết tất cả các khoản phí, lãi suất đều được công khai rõ ràng ngay từ đầu trong hợp đồng. Khách hàng hoàn toàn hiểu rõ mình phải trả bao nhiêu, khi nào trả và trả như thế nào trước khi quyết định vay. Không có chi phí ẩn, không có bất ngờ khó chịu sau này.

Điều làm nên sự khác biệt của VietMoney so với các hình thức vay tiền online khác, đặc biệt là những ứng dụng có nguy cơ lừa đảo cao, chính là uy tín được xây dựng qua thời gian hoạt động lâu dài và hàng nghìn khách hàng hài lòng. VietMoney không chỉ là một dịch vụ cho vay, mà còn là người đồng hành tin cậy trong những lúc khách hàng cần hỗ trợ tài chính khẩn cấp.

Những ưu điểm vượt trội khiến khách hàng nên chọn VietMoney:

>>> Xem thêm: Đăng ký cầm đồ lãi suất thấp, giải ngân nhanh trong ngày tại VietMoney

Bị lừa vay tiền qua app phải làm sao? Câu trả lời là hãy bình tĩnh, thu thập bằng chứng, trình báo cơ quan chức năng và tuyệt đối không chuyển thêm tiền cho kẻ lừa đảo. Để tránh rơi vào tình huống tương tự, hãy nhớ các nguyên tắc vàng: chỉ vay từ ứng dụng có giấy phép, không chuyển tiền trước khi nhận vốn, đọc kỹ điều khoản hợp đồng và kiểm tra kỹ thông tin đơn vị cho vay. Nếu bạn cần vay vốn khẩn cấp, hãy tìm đến VietMoney – đơn vị uy tín với giấy phép hoạt động đầy đủ, quy trình minh bạch và được nhiều khách hàng tin tưởng. Chúng tôi cam kết không thu phí trước, lãi suất rõ ràng và bảo mật thông tin tuyệt đối.

>>> Tin liên quan: Tỉnh táo với “bẫy” cho vay tín chấp: Tốt nhất là không vay?

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

25/01/2026

Tết Nguyên Đán là dịp quan trọng nhất trong năm của người Việt, mang theo nhiều phong tục tập quán được lưu truyền qua các thế hệ. Trong đó, những điều kiêng kỵ ngày Tết được coi là cần thiết để tránh vận xui, rước may mắn vào nhà. Từ ngày 30 Tết đến hết những ngày đầu năm mới, mọi lời nói, hành động đều được người xưa khuyên nên cẩn trọng. Dù thời hiện đại, nhiều người vẫn giữ gìn những điều cấm kỵ này với niềm tin sẽ mang lại bình an, thuận lợi cho cả năm. Cùng tìm hiểu những điều nên tránh trong dịp Tết để năm mới hanh thông, gia đạo an khang.

Từ xưa, ông cha ta đã truyền lại những điều kiêng kỵ ngày Tết để tránh xui xẻo, rủi ro và mong muốn giữ gìn sự bình an cho gia đình. Những tập tục này không chỉ mang ý nghĩa tâm linh sâu sắc mà còn phản ánh triết lý sống và quan niệm văn hóa đặc trưng của dân tộc Việt.

Ngày mùng 1 Tết là ngày đầu tiên của năm mới, mọi việc làm đều ảnh hưởng đến vận may cả năm. Người xưa tin rằng trong những ngày Tết, thần Tài và các vị thần linh sẽ về nhà mang lại phước lành, tài lộc cho gia đình. Nếu quét nhà và đổ rác vào ngày này, tức là vô tình quét sạch, vứt bỏ hết tài lộc, may mắn ra khỏi nhà. Đây được xem là hành động không tôn trọng các vị thần linh và có thể khiến cả năm gặp nhiều khó khăn về tài chính.

Vì vậy, mọi người thường dọn dẹp nhà cửa sạch sẽ trước giao thừa và cố gắng giữ gìn sự sạch sẽ trong suốt ngày mùng 1 mà không cần quét dọn. Nếu thực sự cần thiết phải dọn dẹp, người ta sẽ quét rác vào một góc trong nhà và chỉ đổ đi sau ngày mùng 1, thường là từ mùng 2 hoặc mùng 3 trở đi. Khi quét, hướng chổi phải quét từ ngoài vào trong nhà chứ không quét từ trong ra ngoài để tránh đưa tài lộc ra khỏi nhà.

Không đi chúc Tết mùng 1 là một trong những điều kiêng kỵ ngày Tết, mọi người tin rằng bước chân đầu tiên ra khỏi nhà sẽ ảnh hưởng đến vận may cả năm. Việc xông đất cũng được coi trọng, chỉ người hợp tuổi, có vận may tốt mới được mời đến nhà đầu năm. Nhiều gia đình chọn ở nhà mùng 1 để tránh xáo trộn khí vận, dành thời gian nghỉ ngơi sau đêm giao thừa và tận hưởng không khí gia đình ấm cúng.

Truyền thống chúc Tết thường bắt đầu từ mùng 2, với mùng 2 dành cho con gái về thăm nhà ngoại, mùng 3 đi thăm bạn bè, đồng nghiệp. Tuy nhiên, nhịp sống hiện đại đã khiến nhiều người linh hoạt hơn trong việc chúc Tết. Dù vậy, nhiều gia đình truyền thống, đặc biệt ở nông thôn, vẫn coi trọng việc giữ mùng 1 cho gia đình. Những điều kiêng kỵ ngày Tết cũng có vấn đề không nên chúc Tết quá sớm vào mùng 1, tin rằng đó là thời gian thần linh ban phước, không nên làm phiền, thể hiện sự tôn trọng truyền thống và tạo không gian riêng tư cho gia đình.

Vay mượn tiền bạc đầu năm, đặc biệt là dịp Tết, là điềm báo không may cho cả hai bên. Người cho vay có thể bị thất thoát tài lộc, dẫn đến khó khăn tài chính cả năm. Người đi vay báo hiệu một năm đầy nợ nần, túng thiếu. Người xưa thường chuẩn bị kỹ lưỡng trước Tết để tránh vay mượn, từ tiền bạc, thực phẩm đến vật dụng sinh hoạt. Nếu cần thiết, họ sẽ chờ qua Tết mới mượn, thậm chí kiêng trả nợ trong Tết vì sợ “tiền ra” đầu năm.

Điều kiêng kỵ này thể hiện giá trị đạo đức về sự tự lập tài chính và chuẩn bị chu đáo. Việc không vay mượn thể hiện sự tự trọng và khả năng quản lý cuộc sống. Nó cũng giúp tránh căng thẳng trong các mối quan hệ trong dịp Tết. Ngày nay, dù cuộc sống hiện đại, nhiều người vẫn cố gắng tránh vay mượn dịp Tết. Các ngân hàng cũng thường nghỉ, khiến việc vay khó khăn hơn. Nhiều người chủ động chuẩn bị quỹ dự phòng để đảm bảo không phải vay mượn, vừa giữ gìn truyền thống, vừa tự chủ tài chính.

Mùng 1 Tết là ngày mở đầu năm, mọi hành động, lời nói đều ảnh hưởng đến vận khí. Cãi nhau, gây gổ ngày đầu năm là những điều kiêng kỵ ngày Tết, báo hiệu một năm xung đột, bất hòa và xui xẻo. Không khí tiêu cực ngày mùng 1 có thể kéo theo mâu thuẫn trong gia đình, công việc và các mối quan hệ. Theo tâm linh, lời nói cay nghiệt, hành vi hung hãn sẽ xua đuổi thần Tài, mang đến vận đen. Vì thế, mọi người cố gắng kiềm chế cảm xúc, tránh tranh luận trong những ngày Tết, đặc biệt là mùng 1.

Gia đình nào cũng mong khởi đầu năm mới hòa thuận. Dù có bất đồng từ năm cũ, mọi người cũng cố gắng gác lại, tha thứ và hướng đến điều tích cực. Nhiều gia đình nhắc nhở nhau trước Tết để tránh chủ đề nhạy cảm. Ngoài việc tránh cãi vã với người thân, người ta cũng cố gắng không tranh chấp với người ngoài. Trong các tình huống như va chạm giao thông, mọi người thường nhường nhịn, hòa giải thay vì tranh cãi.

Tóc tượng trưng cho may mắn, tài lộc và sinh khí. Cắt tóc đầu năm có nghĩa là “cắt đứt” vận may, khiến cả năm gặp rủi ro, không thuận lợi. Trong văn hóa Á Đông, mái tóc dài là biểu tượng của sức khỏe, tuổi thọ và phú quý. Cắt tóc đầu năm mang ý nghĩa tâm linh sâu sắc, giống như tự cắt đi phần “khí vận” tốt đẹp. Một số người còn cho rằng cắt tóc đầu năm ảnh hưởng đến sức khỏe, làm suy yếu sinh lực.

Mọi người thường cắt tóc, gội đầu trước giao thừa để đón Tết với diện mạo mới. Các tiệm cắt tóc rất đông khách cuối năm và nghỉ Tết từ 29/30 đến hết mùng 3, thậm chí lâu hơn. Thời gian kiêng cắt tóc thường kéo dài ít nhất 3 ngày đầu năm, có gia đình kiêng đến hết tháng Giêng. Tập tục này không phân biệt tuổi tác, giới tính, ngay cả cạo râu, tỉa tóc nhỏ cũng nên tránh. Dù không phải ai cũng tin, nhiều người vẫn xếp vấn đề này vào những điều kiêng kỵ ngày Tết như một nét văn hóa truyền thống.

Lời nói có sức mạnh to lớn, đặc biệt vào đầu năm mới. Người xưa tin rằng những lời nói ngày mùng 1 có thể thành hiện thực cả năm. Vì vậy, tránh nói những lời tiêu cực, xui xẻo, bệnh tật, chết chóc. Các từ như “chết”, “bệnh”, “mất”, “hỏng”, “xui”, “rủi” nên tránh. Thay vào đó, dùng lời tích cực, chúc tụng như “phát tài”, “may mắn”, “khỏe mạnh”, “thịnh vượng”, “an khang”. Gặp việc không vui, nhanh chóng nói lời cầu may như “bể bát bể dĩa, tan tai tan ách”.

Cha mẹ dạy con cách ứng xử, nói chuyện tránh gây rắc rối. Trẻ con không được khóc lóc, la hét hay nói điều không hay. Nếu có người lỡ lời, người xung quanh sẽ nói “chớ, chớ” hoặc “bỏ lời đi” rồi nói lời tốt lành. Tránh nhắc chuyện buồn, tang tóc. Tết là dịp quên đi điều không vui và hướng về tương lai, tâm trạng, lời nói tích cực sẽ thu hút năng lượng tốt, mang lại may mắn.

Đánh thức người đang ngủ vào sáng mùng 1 Tết là điều kiêng kỵ. Theo quan niệm dân gian, khi ngủ, linh hồn nghỉ ngơi, du hành. Đánh thức đột ngột có thể làm giật mình linh hồn, ảnh hưởng đến sức khỏe và vận may cả năm. Giấc ngủ đầu năm quan trọng, quyết định sự nghỉ ngơi và tích lũy năng lượng. Bị đánh thức thô bạo có thể gặp vấn đề về sức khỏe, tinh thần không tỉnh táo và gặp trở ngại.

Chụp hình người đang ngủ cũng không lịch sự và mang điềm xấu. Hình ảnh người ngủ tượng trưng cho sự lười biếng, thiếu sinh khí, báo hiệu năm thiếu năng động. Chụp lén là vi phạm sự riêng tư, thiếu tôn trọng. Nhiều người tin rằng hồn người đang ở xa khi ngủ, chụp hình lúc này giống như chụp vỏ bọc không hồn. Nên chờ mọi người tự nhiên thức dậy thay vì ép buộc.

Món ăn trên mâm cơm, mâm cúng được chuẩn bị công phu. Bỏ thừa thức ăn là điều kiêng kỵ, thể hiện sự thiếu tôn trọng tổ tiên và sự phung phí. Người xưa tin rằng mỗi hạt gạo là kết quả của lao động. Bỏ phí thức ăn là coi thường sự ban tặng của trời đất, dẫn đến thiếu thốn cả năm.

Các gia đình bảo quản và sử dụng hợp lý để tránh lãng phí. Thức ăn thừa được hâm nóng hoặc chế biến thành món mới. Đồ cúng được gia đình cùng nhau ăn với niềm tin mang lại may mắn. Một số gia đình có tục cơm thừa canh cặn, nấu dư thức ăn để dành sang ngày hôm sau, tượng trưng cho sự dư dả.

Xông đất là tục lệ quan trọng của người Việt, người đầu tiên bước vào nhà năm mới mang theo vận khí. Việc lựa chọn người xông đất được chú trọng và có nhiều điều kiêng kỵ. Nghiêm ngặt nhất là không cho người đang trong tang vào xông đất. Theo quan niệm dân gian, người có tang mang theo vận đen, khiến gia đình gặp điều không may, xua đuổi thần Tài. Đây không phải là sự kỳ thị mà xuất phát từ niềm tin tâm linh và mong muốn bảo vệ sự bình an. Người được chọn xông đất thường có tuổi hợp với gia chủ, cuộc sống sung túc, gia đình hạnh phúc, công việc thuận lợi và mang vẻ mặt phúc hậu.

Giặt quần áo được ví như “rửa trôi” tài lộc, may mắn ra khỏi nhà. Hành động này có thể dẫn đến một năm khó khăn về tài chính. Ngoài ra, mùng 1 và mùng 2 Tết là ngày sinh nhật của thần Nước. Giặt giũ là hành động không tôn trọng thần Nước, có thể khiến thần linh nổi giận. Quần áo cho các thành viên được chuẩn bị đủ mặc trong 3 ngày Tết. Ở những gia đình truyền thống và vùng nông thôn, việc kiêng giặt quần áo mùng 1, mùng 2 Tết vẫn được giữ gìn như một nét văn hóa đẹp.

Lửa và nước là hai yếu tố quan trọng trong đời sống và tâm linh người Việt. Vào mùng 1 Tết, việc cho mượn lửa hoặc nước là điều kiêng kỵ. Lửa tượng trưng cho sự ấm áp, hưng thịnh, còn nước đại diện cho tài lộc. Cho đi lửa hoặc nước được cho là “tặng” đi khí vận tốt, của cải. Cho lửa đầu năm sẽ làm ngọn lửa hưng thịnh trong gia đình yếu đi, dẫn đến một năm lạnh lẽo.

Vì vậy, vào những ngày Tết, nếu có người đến xin mượn lửa hoặc nước, người ta thường từ chối khéo léo hoặc tìm cách giải quyết khác. Thay vì cho lửa, họ có thể cho bật lửa mới, hộp diêm mới. Với nước, họ có thể tặng chai nước hoặc hướng dẫn nơi có vòi nước công cộng. Một số người còn kiêng cả việc nhận lửa, nước từ người khác.

Vịt: Vịt là loài gia cầm có cách đi lại lạch bạch, bước chân không vững chắc, thường lảo đảo qua lại. Ăn thịt vịt vào dịp Tết được cho là sẽ khiến công việc trong năm không suôn sẻ, hay gặp trục trặc, đi không đến đâu, làm ăn không có định hướng rõ ràng. Nhiều gia đình hoàn toàn không nấu món vịt trong ba ngày Tết, thay vào đó chọn gà – loài gia cầm được xem là mang lại sự sung túc và vượng khí.

Mực, bạch tuộc: Hai loại hải sản này có màu đen, khi nấu thường chảy ra nước màu đen tuyền. Người ta tin rằng ăn mực hoặc bạch tuộc vào đầu năm sẽ khiến cả năm gặp nhiều điều đen đủi, xui xẻo, vận đen bủa vây. Màu đen tượng trưng cho sự u ám, không may mắn, trái ngược với sắc đỏ rực rỡ, vàng óng ánh mà người Việt ưa chuộng trong dịp Tết.

Tôm càng (tôm bạc): Loại tôm này có hình dáng cong, gù lưng, không thẳng đứng như các loại tôm khác. Ăn tôm càng được cho là sẽ khiến công việc trong năm gặp nhiều khó khăn, phải “gồng lưng”, làm việc vất vả mà không đạt được thành công.

Cua: Một số địa phương kiêng ăn cua trong dịp Tết vì cua có cặp càng hay kẹp, cắn người, được cho là biểu tượng của sự hung hăng, xung khắc. Ăn cua có thể khiến cả năm dễ gặp phải những mối quan hệ căng thẳng, xung đột, tranh chấp. Ngoài ra, cua đi lùi không đi thẳng, điều này được liên tưởng đến việc làm ăn không tiến triển, thậm chí còn lùi bước.

Trứng vịt lộn: Mặc dù đây là món ăn bổ dưỡng và được nhiều người ưa thích, nhưng trong dịp Tết, trứng vịt lộn lại bị kiêng kỵ. Hình ảnh con vật chưa hoàn chỉnh trong trứng, đã chết trước khi ra đời được xem là điềm không tốt, tượng trưng cho sự bất thành, việc làm không trọn vẹn, kế hoạch bị đổ vỡ giữa chừng.

Đồng hồ: Tặng hoặc mua đồng hồ vào dịp Tết là điều cực kỳ kiêng kỵ trong văn hóa Việt Nam và nhiều nước châu Á. Đồng hồ cũng tượng trưng cho thời gian trôi qua, sự già nua, nhắc nhở về cái chết đang đến gần, điều này hoàn toàn trái ngược với ý nghĩa của Tết – một khởi đầu mới tươi sáng. Ngay cả việc mua đồng hồ cho bản thân vào đầu năm cũng nên tránh vì lo ngại về điềm xấu.

Giày dép: Tặng giày dép vào dịp Tết được cho là sẽ khiến người nhận “đi xa” hoặc chia ly với người tặng. Đối với vợ chồng, tặng nhau giày dép có thể dẫn đến chia tay, ly hôn. Với cha mẹ, con cái, điều này có thể khiến hai bên xa cách. Hơn nữa, giày dép dùng để đi trên đất, bụi bặm, không được xem là món quà sang trọng, trang trọng phù hợp với ngày Tết.

Ví, túi xách không có tiền bên trong: Tặng hoặc mua ví, túi xách mà không có tiền bên trong vào đầu năm được cho là sẽ khiến cả năm túi rỗng, thiếu tiền bạc, làm ăn thua lỗ. Nếu muốn tặng ví hay túi xách, người ta thường bỏ sẵn một số tiền may mắn vào trong, dù là mệnh giá nhỏ, để tượng trưng cho sự đầy đủ, dư dả

Dao, kéo, vật sắc nhọn: Các vật dụng sắc nhọn như dao, kéo, kim khâu tượng trưng cho sự cắt đứt, chia cắt, gây thương tích. Mua hoặc tặng những món đồ này vào dịp Tết được cho là sẽ khiến các mối quan hệ bị cắt đứt, gia đình chia ly, công việc bị gián đoạn. Trong phong thủy, vật sắc nhọn còn mang khí sát, có thể gây ra tai nạn, xung đột.

Gương: Mua gương mới vào đầu năm cũng nằm trong danh sách những món đồ kiêng kỵ. Gương dễ vỡ, bể, tượng trưng cho sự tan vỡ, gia đình không êm ấm. Hơn nữa, gương phản chiếu hình ảnh, trong tâm linh được cho là có thể phản chiếu cả những điều xấu, xui xẻo vào nhà. Gương vỡ được xem là điềm báo cực kỳ không tốt, có thể gặp tai họa lớn.

Đồ đen, đồ trắng: Hai màu này trong văn hóa Việt gắn liền với tang tóc, đám ma. Mua sắm quần áo, đồ vật có màu đen hoặc trắng tinh vào dịp Tết được xem là điềm không may, có thể mang lại rủi ro, bệnh tật cho gia đình. Thay vào đó, người Việt ưa chuộng các màu sắc rực rỡ như đỏ (phát tài, may mắn), vàng (giàu sang, quyền quý), hồng (hạnh phúc, tình yêu) trong những ngày Tết.

>>> Xem thêm: Quà Tết ý nghĩa: Gợi ý những món quà mang tài lộc & may mắn dịp đầu năm

Thắp hương cúng tổ tiên: Đây là việc làm quan trọng nhất trong dịp Tết, thể hiện đạo lý uống nước nhớ nguồn của người Việt. Vào đêm giao thừa và sáng mùng 1, gia đình cần chuẩn bị mâm cúng chu đáo với đủ các món ăn truyền thống như bánh chưng, giò chả, gà luộc, xôi gấc để dâng lên tổ tiên, ông bà. Thắp hương đầu năm là cách tri ân công ơn sinh thành, nuôi dưỡng và cầu mong tổ tiên phù hộ cho gia đình bình an, may mắn.

Chúc Tết người thân, bạn bè: Từ mùng 2 Tết trở đi, nên dành thời gian đi thăm hỏi, chúc Tết ông bà, cha mẹ, họ hàng thân thích và bạn bè. Đây là dịp để sum họp, tăng cường tình cảm, chia sẻ niềm vui và chúc phúc lẫn nhau. Khi đi chúc Tết, nên mang theo quà biếu phù hợp như bánh kẹo, trái cây, rượu để thể hiện sự trân trọng.

Mặc quần áo mới, đẹp: Trong ba ngày Tết, mọi người nên mặc quần áo mới hoặc đẹp nhất, màu sắc rực rỡ để thể hiện sự tôn trọng với ngày lễ và tạo vẻ ngoài tươi tắn, vui vẻ. Điều này không chỉ mang ý nghĩa tâm linh về sự đổi mới mà còn tạo tâm trạng phấn chấn, tự tin để bước vào năm mới.

Nói lời chúc tốt lành: Trong suốt ba ngày Tết, hãy nói những lời tích cực, tốt đẹp như “chúc mừng năm mới”, “phát tài”, “lộc đến”, “an khang thịnh vượng”. Tránh nói những lời xui xẻo, tiêu cực hay nhắc đến chuyện buồn. Tạo không khí vui vẻ, lạc quan sẽ mang lại năng lượng tích cực cho cả năm.

Li lì xì cho trẻ em và người cao tuổi: Phong bao lì xì màu đỏ với số tiền may mắn bên trong mang ý nghĩa chúc phúc, tài lộc.

Thăm chùa, đi lễ đầu năm: Nhiều người có tập tục đi chùa, lễ chùa vào những ngày đầu năm để cầu bình an, sức khỏe, tài lộc. Khi đi lễ, nên có thái độ thành kính, trang nghiêm, cầu nguyện những điều tốt đẹp cho bản thân, gia đình và mọi người.

Tham gia các hoạt động văn hóa truyền thống: Ba ngày Tết là dịp để tham gia các hoạt động văn hóa như xem múa lân, trò chơi dân gian, tham gia hội chợ Tết. Những hoạt động này không chỉ mang lại niềm vui mà còn giúp gìn giữ và phát huy các giá trị văn hóa truyền thống của dân tộc.

Sum họp gia đình: Dành thời gian quý báu bên gia đình, trò chuyện, chia sẻ và tận hưởng không khí đoàn viên. Đây là điều quan trọng nhất của Tết – sự gắn kết tình cảm giữa các thành viên trong gia đình, tạo nên những kỷ niệm đẹp để nhớ mãi.

Hiểu và tôn trọng những điều kiêng kỵ ngày Tết không chỉ giúp bạn thể hiện sự kính trọng với truyền thống văn hóa mà còn tạo nên không khí đầu năm tích cực, may mắn. Dù một số người cho rằng đây chỉ là mê tín, nhưng việc giữ gìn những phong tục tốt đẹp góp phần làm Tết thêm ý nghĩa. Nếu bạn đang gặp khó khăn tài chính trước Tết và cần nguồn vốn khẩn cấp, đừng lo lắng, hãy ghé VietMoney – cửa hàng cầm đồ uy tín với nhiều năm kinh nghiệm. Chúng tôi sẵn sàng hỗ trợ bạn với thủ tục nhanh gọn, bảo mật tuyệt đối, giúp bạn vượt qua khó khăn và đón Tết an vui.

>>> Tin liên quan: Bí quyết sắm Tết tiết kiệm đón Tết 2026 đủ đầy

VietMoney – Cầm Đồ Chính Trực

Với 9 năm đồng hành, VietMoney luôn là chỗ dựa tin cậy, hỗ trợ tài chính kịp thời để bạn vượt qua khó khăn. Với chúng tôi, sự tử tế, chân thành và đáng tin cậy là những giá trị cốt lõi đồng hành cùng bạn vượt qua mọi thử thách.

25/01/2026

Trong quá trình giao dịch ngân hàng hoặc vay vốn, nhiều người thường bắt gặp thuật ngữ giấy báo nợ nhưng lại chưa thực sự hiểu rõ giấy báo nợ là gì và ý nghĩa của nó. Giấy báo nợ có vai trò như thế nào trong việc đối soát tài chính và doanh nghiệp cần lưu ý những gì để tránh sai sót khi hạch toán? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây để làm chủ các nghiệp vụ liên quan đến loại chứng từ này.

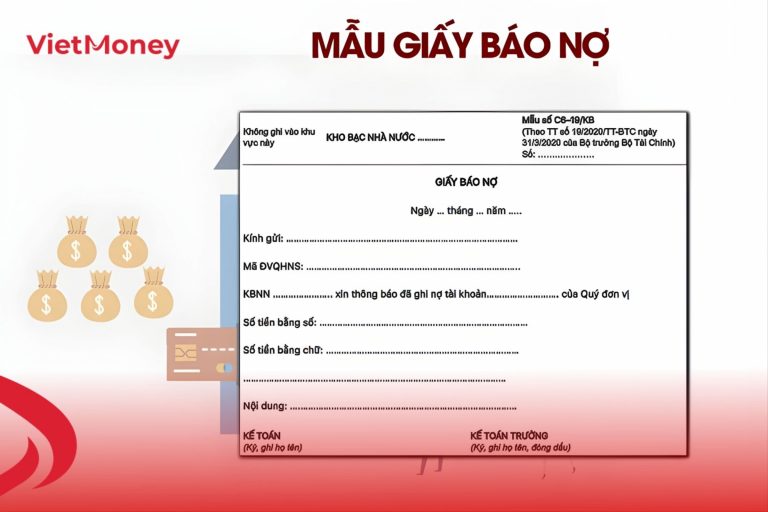

Hiểu một cách đơn giản nhất, giấy báo nợ là gì chính là một chứng từ kế toán do ngân hàng lập ra để thông báo cho chủ tài khoản (cá nhân hoặc doanh nghiệp) về việc số dư tiền gửi của họ đã bị trừ đi một khoản cụ thể. Nói cách khác, khi bạn thấy giấy báo nợ xuất hiện trong tệp hồ sơ hoặc thông báo trực tuyến, điều đó có nghĩa là tiền trong tài khoản của bạn đã bị trừ. Đối với kế toán doanh nghiệp, đây là chứng từ bắt buộc phải có để thực hiện ghi sổ phần chi phí hoặc thanh toán nợ cho đối tác.

Giấy báo nợ ngân hàng là gì có thể được hiểu nhanh là:

>>> Xem thêm: 3 Cách tra cứu nợ xấu bằng CCCD nhanh chóng, đơn giản

Để một giấy báo nợ có giá trị pháp lý và đủ điều kiện để làm căn cứ hạch toán thuế, nó phải chứa đựng đầy đủ các thông tin sau:

Trong nghiệp vụ ngân hàng, giấy báo nợ giấy báo có luôn song hành nhưng lại có ý nghĩa hoàn toàn trái ngược nhau.

| Đặc điểm | Giấy báo nợ | Giấy báo có |

|---|---|---|

| Bản chất giao dịch | Thông báo tài khoản bị trừ tiền | Thông báo tài khoản được cộng tiền |

| Biến động số dư | Số dư tài khoản giảm xuống | Số dư tài khoản tăng lên |

| Vai trò với kế toán | Căn cứ để ghi giảm tài sản | Căn cứ để ghi tăng tài sản |

| Trường hợp sử dụng | Trả tiền cho nhà cung cấp, đóng phí, trả nợ | Nhận tiền từ khách hàng, nhận lãi tiền gửi |